الرجال الأغنياء والفقراء وأزمة الإسكان التي لا نهاية لها

وفي لعبة أزمة الإسكان في روشامبو، فإننا نلعب بالدخل، والمخزون، والسياسة. إن المخزون من غير الممكن أن يتغلب على الدخول غير الكافية، ولكن سياسات التعويضات الأفضل قادرة على ذلك.

لقد وصل سوق العمل إلى ذروة معدلات فك الارتباط، مدفوعًا جزئيًا بالإضرابات التاريخية، والاستقالات، وعدم المشاركة، والاستقالة الصامتة. ومن خلال تقسيم قوة العمل إلى خمس مجموعات دخل لعرض معدلات ملكية المساكن، فإننا نكشف عن سبب للتراجع عن سوق عمل غير عادلة على نحو متزايد ــ وهو النظام الذي يتجاوز عدد الخاسرين فيه الفائزين بأربعة أضعاف، كما تم التخلي عن شريحة الواحد في المائة من السكان إلى ما هو أبعد من متناول التكافؤ. وباعتبارها مهندسة القوة الشرائية الفردية (الدخل)، يجب على الشركات أن تكون جزءًا من الحل لإنشاء ملكية منازل ميسورة التكلفة وطويلة الأمد للجميع.

الرسم البياني 1: توزيع العقارات عبر قطاعات الدخل المختلفة كنسبة مئوية من إجمالي سوق العقارات في الربع الثالث من عام 1989 والربع الرابع من عام 2023. مصادر البيانات: مجلس محافظي نظام الاحتياطي الفيدرالي

ما الذي أوصلنا إلى هنا

في أواخر الثمانينيات، أصبح أحد أعضاء مجلس الاحتياطي الفيدرالي مهتمًا بالعلاقات بين الدخل والعقارات وبدأ في جمع البيانات (الرسم البياني 1). على مدى العقود الثلاثة الماضية، شاهدنا أعلى 1% من الدخل يزيدون حصتهم في العقارات الأمريكية في الولايات المتحدة بأكثر من 60% على حساب الشرائح المتوسطة والمنخفضة الدخل. اليوم

- يمتلك أغنى 1% أكثر من عقار واحد من بين كل 10 عقارات، على الرغم من أنهم يمثلون واحدًا فقط من بين كل 100 أمريكي.

- ويمتلك أفقر 20% من السكان 5% فقط من العقارات، على الرغم من الزيادة الكبيرة التي بلغت 46% بفضل التدخلات العامة.

- وعانى أولئك الذين لا يعيشون في أي من الحالتين المتطرفتين من خسائر فادحة، وكانت الشرائح المعرضة لخطر الفقر هي الأكثر تضررا، حيث خسرت ما يقرب من ربع حصتها.

وقد برزت هذه الديناميكيات حيث أصبح أعلى 20% من أصحاب الدخل يمتلكون الآن أكثر من عقار واحد من كل عقارين، مما أدى إلى تقليص نسبة الـ 80% المتبقية من الأميركيين إلى رياضة الدم على حساب التوازن. وبالاستناد إلى هذه الاتجاهات كدليل، يصبح من الواضح أن المخزون الجديد سيكون عاجزا في الأزمة، وينزلق إلى نفس الفخ العنيد المتمثل في عدم المساواة في الدخل.

رفع الأسعار

يسلط الفارق المذهل في الملكية الضوء على نظام الفائز يأخذ كل شيء. إذا كانت عدة عائلات مهتمة بمنزل واحد، فإن أغنى عائلة سوف تتفوق على الآخرين، مما يزيد من قيمة المنزل ليعكس دخلهم الذي لا يمكن المساس به. تصبح القيمة التي لا يمكن المساس بها مركزًا لتأثير مضاعف يؤدي أيضًا إلى ارتفاع أسعار المنازل المجاورة.

وبالتالي فإن المكاسب في جميع قيم الممتلكات تعكس معدل نمو دخل الأسر الأكثر ثراء. وإذا لم تنمو رواتب الأسر الأخرى بنفس المعدل، فإن ارتفاع قيمة العقارات سوف يتجاوز أجورهم، مما يخلق فجوة بين الأسر والمنازل المجاورة. يتم سد الفجوة من خلال المشترين المؤسسيين والأكثر ثراءً الذين يؤجرون المنازل لعائلاتهم الخاسرة، أو ستشتري العائلات الأكثر ثراءً العقار لتوسيع حجم منزلها. ولا تنجم الفجوة عن عدم المساواة في الأجور بل عن الأجور نمو عدم المساواة.

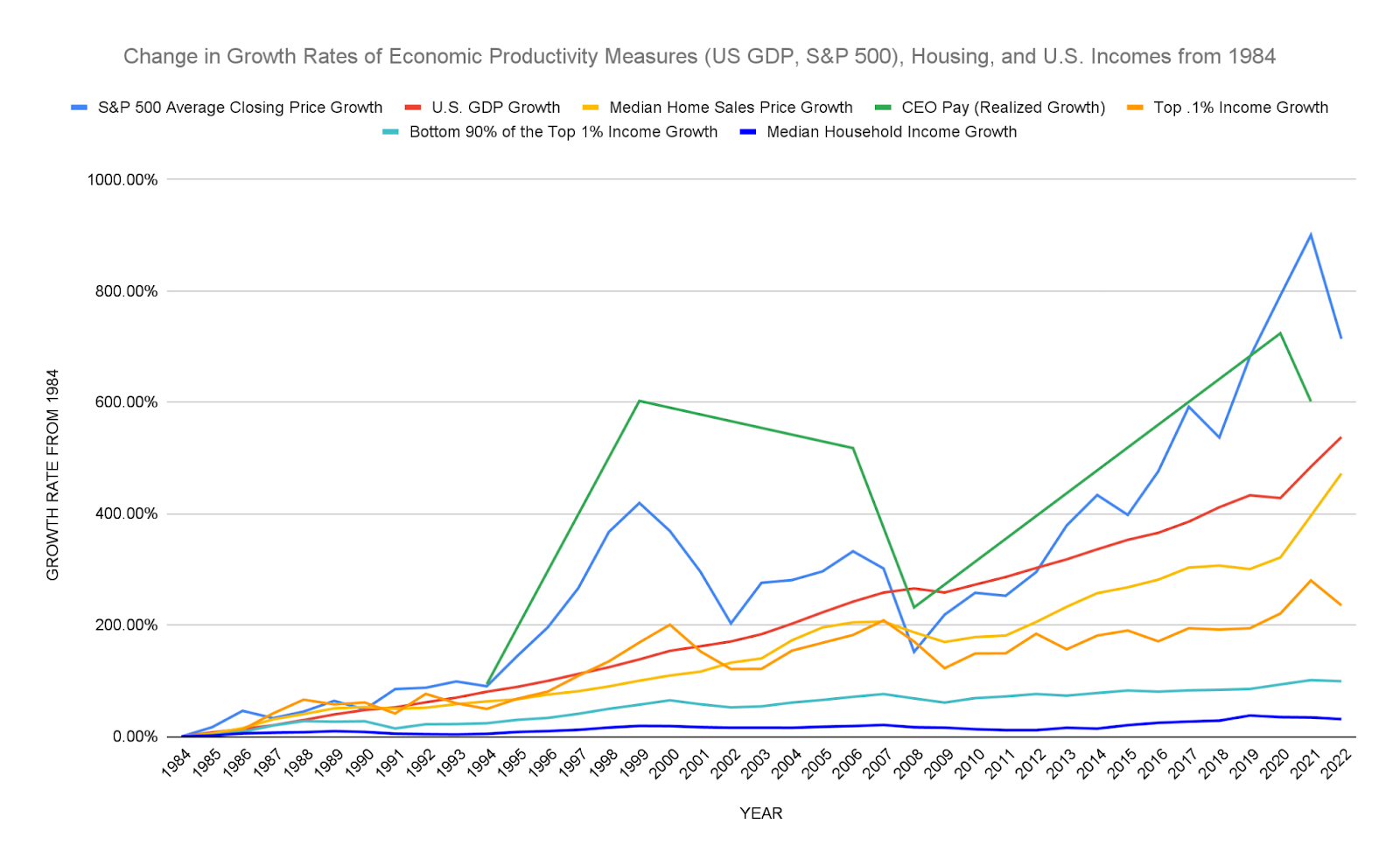

الرسم البياني 2: معدلات نمو أسعار المنازل، وقطاعات الدخل (بما في ذلك أجور الرؤساء التنفيذيين لأكبر 350 شركة)، ومقاييس الإنتاجية الاقتصادية (مؤشر ستاندرد آند بورز 500 والناتج المحلي الإجمالي للولايات المتحدة). مصادر البيانات: معدلة لمراعاة التضخم. معهد السياسة الاقتصادية 1 و 2, متعدد, البيانات الاقتصادية للاحتياطي الفيدرالي, مكتب تعداد الولايات المتحدة, GoBankingRates. يستخدم CEO Pay قيمًا فارغة لسنوات لا توجد فيها بيانات.

تغذي جداول رواتب المسؤولين التنفيذيين اختلالات نمو الدخل، ولكن ليس بسبب الرواتب النقدية. يحصل جميع الرؤساء التنفيذيين في الشركات الكبرى تقريبًا والمديرين التنفيذيين الرئيسيين ومجالس الإدارة على رواتبهم بشكل أساسي في أسهم الشركة – وهي شريحة ديناميكية من مؤشر S&P 500، والتي يتفوق نموها في كثير من الأحيان حتى على الناتج المحلي الإجمالي للولايات المتحدة (الرسم البياني 2). ويحصل الموظفون العاديون على رواتبهم كنقد ثابت مع زيادات ثابتة، ويختار أقل من ربعهم ممارسة خيارات الأسهم. وعندما تفعل ذلك، فهي عادة ما تكون مبلغاً ضئيلاً، وتخضع للضريبة كدخل، مع عدم وجود تنوع في كيفية ممارستها.

وفي عام 2010، أقل من النصف صالح اختار موظفو Netflix الأسهم كجزء من تعويضاتهم، حيث حصلوا على 5-7% فقط من أرباحهم كأسهم. يمنح أصحاب العمل كبار المديرين التنفيذيين ومجالس الإدارة ما يزيد عن 60% من تعويضاتهم على شكل أسهم، ويحصل الرؤساء التنفيذيون على أعلى معدل بنحو 80%. ارتفعت قيمة أسهم Netflix بمقدار 37 ضعفًا خلال عشر سنوات؛ ارتفع متوسط الرواتب بمقدار 1.2 مرة.

بحلول عام 2024، بالإضافة إلى امتلاك أكثر من ضعف حصتهم في جميع العقارات، يمتلك أعلى 20٪ من الدخل 87٪ من جميع أسهم الشركات وصناديق الاستثمار المشتركة. واستحوذت شريحة الـ 1% الأعلى على ما يقرب من نصف ذلك المبلغ، حيث امتلكت 38% من السوق بأكمله. إن امتلاك سوق أسهم الشركات بالكامل تقريبًا، وليس حصة صغيرة كموظف عادي أو مستثمر تجزئة، هو الفرق بين امتلاك بنك وامتلاك حساب توفير. ويتجلى هذا الفارق في القوة الشرائية في سوق الإسكان ـ الأمر الذي يؤدي إلى أسعار لا يمكن المساس بها.

وتدور حلقة التعويض عن السكن في سيرك من الفوارق التي ضربت المدن الخارقة حيث تزدهر شركات مثل نتفليكس. النجوم البارزون هم محطات مترو مزدحمة بالأشخاص الذين يولدون الأفكار ويقدمون مساهمات ملحوظة في الناتج المحلي الإجمالي للبلاد، مثل سان خوسيه ومدينة نيويورك. ويعاني أكثر من نصف المقيمين المتميزين من أعباء السكن، مما يعني أن السكن يأكل ما لا يقل عن 30% من دخلهم (1، 2، 3، 4، 5، و6). وجدت شركة إدارة الأسهم كارتا أن معظم الموظفين لا يمارسون الأسهم بسبب التكلفة والمخاطر المالية. لذلك، وفي تطور مثير للسخرية للغاية، فإن أسهم الشركة عديمة الفائدة للموظفين العاديين بسبب ممارسات التعويض عن أزمة الإسكان التي تم إنشاؤها في المقام الأول. إن منطق المخزون على المدى الطويل لا يستطيع التغلب على الأزمة المباشرة المتمثلة في ارتفاع تكاليف الإسكان والأجور الراكدة التي تؤدي إلى إفراغ الحسابات المصرفية الأمريكية. إن تقديم خيارات الأسهم في ظل هذه الظروف يعد أمرًا مهينًا مثل اقتراح النبلاء للكعكة في المجاعة.

حل حكومي

وبدون مشاركة أصحاب العمل ومساءلتهم، تحملت الحكومة العبء الكامل لإصلاح أزمة الإسكان. ولكنها تفتقر إلى الموارد اللازمة لترويض هذا العملاق، وتقديم حلول إسكان ميسورة التكلفة للأميركيين حسنة النية ولكنها غير مستدامة أو غير مرغوب فيها.

على سبيل المثال، يوفر برنامج حلم كاليفورنيا للجميع لمشتري المنازل لأول مرة كامل الدفعة الأولى مقابل الحصول على نسبة من الملكية السلبية في المنزل. وتشكل اتفاقيات “الأسهم المشتركة” هذه عرضاً جذاباً لمشتري المساكن لأول مرة غير القادرين على الادخار تحت وطأة الإيجارات المرتفعة، والديون الطلابية المرتفعة، والأجور المتوقفة. ومن غير المستغرب أن يتم الالتزام بالشريحة الأولية من رأس المال في كاليفورنيا قبل بدء البرنامج.

أطلقت الوكالة الفيدرالية لتمويل الإسكان مؤخراً جولتها الأولى من برامج الأسهم المشتركة من خلال فاني ماي وفريدي ماك. لكنها تحدد مدى استفادة المقرض المستثمر من زيادة قيمة المنزل. فالحكومة ببساطة غير قادرة على تلبية الاحتياجات العالية أو تحقيق التوازنات الدقيقة، وخلف الأبواب المغلقة يشعر العديد من المسؤولين بالإحباط إزاء الدور الذي لا يلين الذي يلعبه أصحاب العمل في الأزمة. وفي نهاية المطاف، لا يستطيع الموظفون المشاركة في المخاطر الرأسمالية المجزية، مثل شراء خيارات الأسهم، حتى يقوم أصحاب العمل بتطهير الجزء الخاص بهم من أزمة الإسكان.

الطريق إلى الأمام

يعد إصلاح برامج الإسكان بمساعدة الموظفين (EAHPs) هو العلاج الأسهل. في هذه البرامج، يقدم أصحاب العمل الأموال النقدية للموظفين لتغطية الدفعات المقدمة وتكاليف الإغلاق. ولكن شركات EAHP اليوم تتعامل مع هذه المزايا باعتبارها دخلاً للموظفين ـ أو نفقات على الرواتب، وهي في الأساس خسائر للشركة. يؤدي هذا إلى فائدة صغيرة نسبيًا للموظف الذي يتم فرض ضريبة عليه كدخل، وتتضاءل بضعة آلاف من الدولارات عندما تتراوح تكلفة المنزل المبدئي من 500000 دولار إلى 1.4 مليون دولار. نظرًا لأن EAHPs عبارة عن نفقات، فإن أصحاب العمل لا يشجعون على تقديم أي شيء إضافي لمواجهة ارتفاع أسعار المنازل.

والآن بعد أن فتحت الحكومات مسارات الأسهم المشتركة للمدفوعات المقدمة، فقد مهدت الطريق أمام شركات التمويل الناشئة لإقناع أصحاب العمل بالتغلب على مأزق الرواتب. تعمل الأسهم المشتركة على تحويل النفقات إلى استثمارات، وبالتالي تصبح EAHPs أصولًا، وليس خسائر.

قامت منظمة HomeFree، وهي منظمة إسكان وطنية غير ربحية حصل مؤسسوها مؤخرًا على جائزة جوزيف وارتون المرموقة من كلية وارتون، بوضع خطط مع أصحاب العمل في بالتيمور لتجربة هذه الشركات الناشئة ونتائج الإسكان الجماعي لموظفي الشركات المشاركة. ينصب تركيزهم على إعادة تأهيل وإعادة سكن أحياء بالتيمور التي دمرتها قرون من العنصرية المنهجية ثم دمرتها وهجرتها الأزمة المالية عام 2008.

إن الإطار الأساسي لقوانين الملكية الأمريكية هو الإقطاع ــ التسلسل الهرمي، والتنقل الراكد، والديون، وأصحاب العقارات، وكلهم ينظرون إلى العقارات باعتبارها القوة المطلقة. ويتردد صدى توزيع الدخل والممتلكات اليوم في تلك الحفرة. وعلى الرغم من أن الأسهم المشتركة لأصحاب العمل جديدة نسبياً، إلا أنها تمنح الإسكان طريقاً للمضي قدماً لم نشهده منذ تطور الرهن العقاري قبل قرن من الزمان. إنها خطوة افتتاحية قوية، تنبئ بتغييرات في السياسة يمكن أن توفر مسرحية روشامبو الفائزة التي تلبي احتياجات سوق الإسكان.

لا يعكس هذا العمود بالضرورة رأي قسم التحرير في HousingWire وأصحابه.

للتواصل مع المحرر المسؤول عن هذه المقالة: [email protected]