لماذا يلجأ عدد أقل من المنازل إلى خفض الأسعار، حتى مع ارتفاع المخزون؟

حتى الآن في عام 2024، عدد المنازل التي تخضع لتخفيضات الأسعار أقل مما كانت عليه في عام 2023، وهذا الاتجاه على وشك الانخفاض إلى ما دون أدنى مستويات عام 2023 في النسب المئوية لتخفيضات الأسعار. في حين أن المخزون الأسبوعي لا يزال في انخفاض، لدينا نمو على أساس سنوي في إجمالي الإدراج النشط وبيانات القوائم الجديدة. وهذا يدعو إلى التشكيك في إغلاق معدل الرهن العقاري، حيث أن معدلات الرهن العقاري أعلى أيضًا على أساس سنوي.

إلى ماذا تشير كل هذه البيانات؟ قد يكون لدينا عام متوسط في السكن مقارنة بالسنوات الأربع الماضية! لذلك، نحن بحاجة إلى أن نكون منتبهين جدًا للبيانات الأسبوعية للحصول على أدلة حول السوق.

نسبة خفض الأسعار

في كل عام، يحصل ثلث المنازل على تخفيض في الأسعار قبل بيعها – وهذا نشاط إسكان تقليدي. ومع ذلك، يمكن لهذه البيانات أن تتحرك بشكل أقوى في أي من الاتجاهين عندما ترتفع معدلات الرهن العقاري أو تنخفض بقوة.

ومن الأمثلة المثالية على ذلك ما حدث في عام 2022: عندما ارتفع مخزون المساكن بشكل أسرع مع انهيار الطلب، ارتفعت نسبة تخفيضات الأسعار بشكل أسرع. بعد نوفمبر من عام 2022، توقفت مبيعات المنازل عن الانهيار واستقرت بيانات النسبة المئوية لخفض الأسعار. وحتى عندما اقتربت معدلات الرهن العقاري من 8% في العام الماضي، كان عدد المنازل التي خضعت لتخفيضات في الأسعار دائما أقل بنسبة 4% من مستوى عام 2022. وفي الوقت الحالي، تقل نسبة خفض الأسعار عن 1% عن أدنى مستوياتها المسجلة في عام 2023. ويرتفع الطلب من مستوى منخفض، ولا تزال مستويات إجمالي مخزون المساكن منخفضة تاريخياً. هذه هي النسبة المئوية لخفض الأسعار للأسبوع الماضي خلال السنوات القليلة الماضية:

- 2024: 30.1%

- 2023: 32.2%

- 2022: 18.3%

بيانات جرد المساكن الأسبوعية

القصة الإيجابية حقًا لعام 2024 هي أن لدينا مخزونًا أكبر من المساكن عامًا بعد عام. إنها ليست شيئًا يستحق الكتابة عنه، لكنها قصة إيجابية مع ذلك. أنا شخص مؤيد جدًا لتوريد الإسكان وسأشعر بتحسن كبير بشأن سوق الإسكان عندما نعود إلى مستويات ما قبل فيروس كورونا المستجد (COVID-19) للحصول على إجمالي القوائم النشطة. في الأسبوع الماضي، انخفض المخزون من أسبوع لآخر ولكنه ارتفع مقارنة بهذا الوقت من العام الماضي. ما زلت آمل أن نصل إلى القاع الموسمي للمخزون في فبراير وليس في مارس من أبريل.

وإليك نظرة على الأسبوع الماضي:

- تغير المخزون الأسبوعي (2-9 فبراير): انخفض المخزون من 497,389 ل 494,862

- نفس الأسبوع من العام الماضي (3-10 فبراير): انخفض المخزون من 457,717 ل 444,129

- وكان أدنى مستوى للمخزون الأخير في عام 2022 عند 240,194

- ذروة المخزون لعام 2023 كانت 569,898

- للسياق، القوائم النشطة لهذا الأسبوع في 2015 كان 947,864

بيانات القوائم الجديدة

وضعت بيانات القائمة الجديدة ابتسامة كبيرة على وجهي هذا الأسبوع! للمرة الأولى منذ فترة، كان هذا أسبوعًا جيدًا لبيانات القوائم الجديدة. على مدى السنوات القليلة الماضية، كنا نتجه عند أدنى المستويات على الإطلاق، لذا فإن رؤية أسبوع إيجابي أمر رائع. وهذا أيضًا يثير التساؤلات حول فرضية تأمين معدل الرهن العقاري نظرًا لأن معدلات الرهن العقاري أعلى سنويًا. هذا شيء كنت أناقشه منذ عدة أشهر سي ان بي سي.

بيانات القائمة الجديدة الأسبوعية للأسبوع الماضي على مدار السنوات العديدة الماضية:

- 2024: 51,875

- 2023: 44,533

- 2022: 45,594

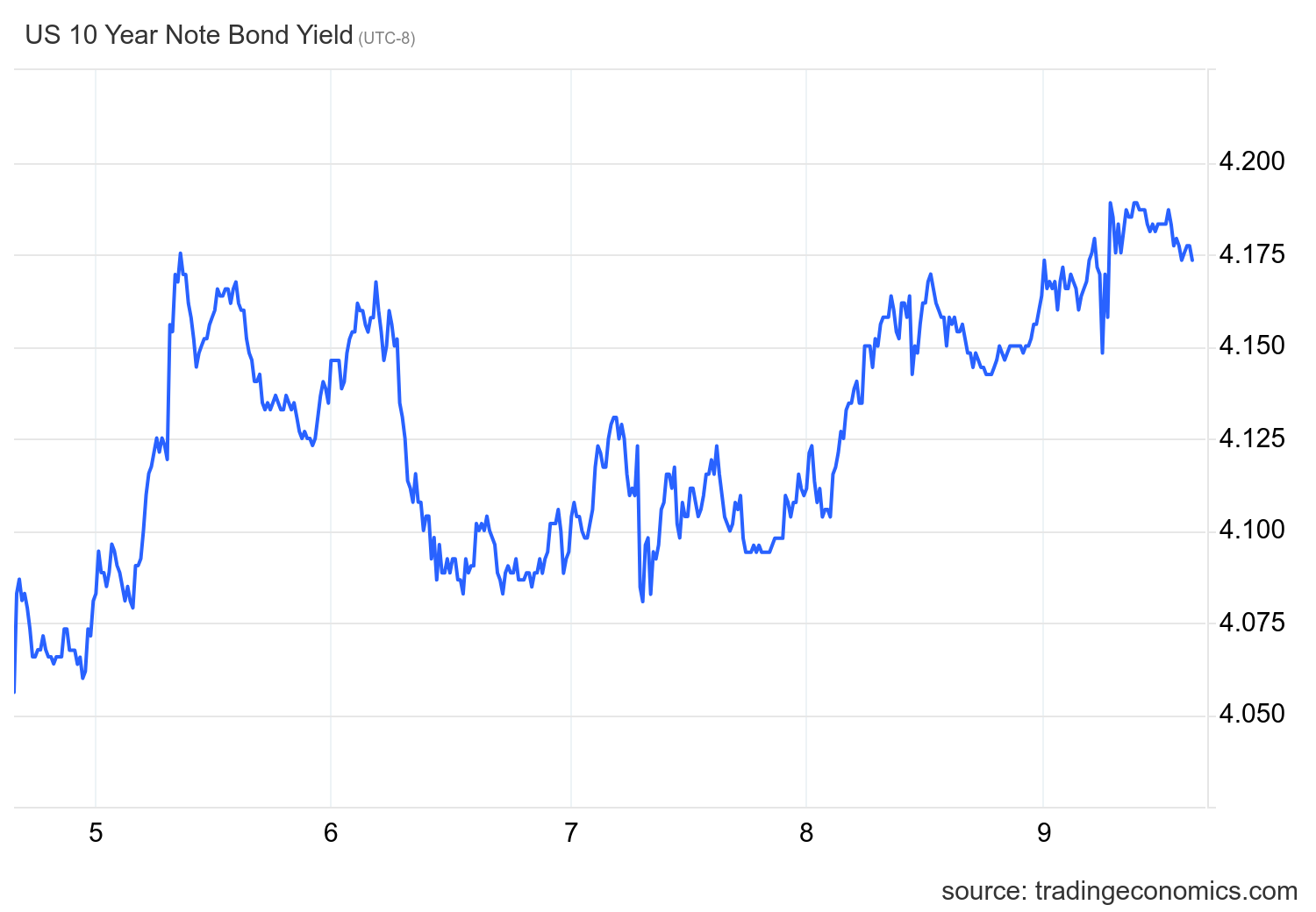

معدلات الرهن العقاري والعائد لمدة 10 سنوات

إن عائد السنوات العشر هو المفتاح للإسكان في عام 2024. وفي توقعاتي لعام 2024، أضع نطاق عائد السنوات العشر بين 3.21%-4.25%، مع وجود خط حرج في الرمال عند 3.37%. إذا ظلت البيانات الاقتصادية ثابتة، فلا ينبغي لنا أن ننخفض إلى ما دون ذلك 3.21%ولكن إذا أصبحت بيانات العمالة أضعف، فإن ذلك الخط الموجود في الرمال ــ والذي أسميه خط جاندالف، كما في عبارة “لن تمر” ــ سوف يتم اختباره.

يُترجم نطاق العائد لمدة 10 سنوات إلى معدلات الرهن العقاري بين 5.75%-7.25%، ولكن هذا يفترض أن فروق الأسعار لا تزال سيئة. لقد تحسنت فروق الأسعار هذا العام كثيرًا لدرجة أنه إذا وصلنا إلى 4.25٪ على العائد لأجل 10 سنوات، فإننا ما زلنا لن نرى 7.25% في معدلات الرهن العقاري.

كان الأسبوع الماضي مثيرًا للاهتمام للغاية لأنه كان لدينا بعض الأحداث التي يتعين على بنك الاحتياطي الفيدرالي التعامل معها. أولاً، كانت هناك تداعيات المقابلة التي أجراها جاي باول في برنامج 60 دقيقة. ثم أدلى رئيس بنك الاحتياطي الفيدرالي في مينيابوليس، نيل كاشكاري، بتصريحات حول كيف أن سياسة الاحتياطي الفيدرالي ليست متشددة كما يعتقد الناس، وعرض قضيته في هذا المقال. ومع ذلك، بعد بضعة أيام فقط، تحدث كاشكاري عن كيف يخبره حدسه أن تخفيضات أسعار الفائدة مرتين أو ثلاث مؤثرة بالفعل. لقد ناقشت هذا التحول في الأحداث مع رئيسة التحرير سارة ويلر في البث الصوتي لـ HousingWire Daily.

أغلق العائد على السندات لأجل 10 سنوات عند أعلى مستوى له خلال الأسبوع يوم الجمعة، على الرغم من أن بيانات تنقيحات مؤشر أسعار المستهلك المرتقبة أظهرت أن تباطؤ التضخم كان دقيقًا ولم يتم إجراء مراجعات صعودية.

لم تتحرك معدلات الرهن العقاري كثيرًا خلال الأسبوع الماضي، إذ تراوحت بين 7.04% و6.95%. ومع ذلك، كما نرى، حتى مع تباطؤ التقدم الكبير في معدل نمو التضخم، فإن معدلات الرهن العقاري تقترب من 7٪ ولا يزال العائد على السندات لأجل 10 سنوات أعلى من 4٪. لقد كانت وجهة نظري حول هذا الموضوع واضحة منذ فترة: لم يتغير بنك الاحتياطي الفيدرالي، ولديهم سياسة تقييدية للغاية ضد الإسكان لأنهم لا يزالون يؤمنون بسياسة الإسكان الخاصة بفيروس كورونا المستجد (كوفيد-19) التي تحافظ على مبيعات المنازل تتجه بالقرب من أدنى مستوياتها على الإطلاق.

شراء بيانات التطبيق

في الأسبوع الماضي، كان لدينا بعض الالتباس بشأن تطبيقات الشراء، حيث أظهرت الأرقام غير المعدلة نموًا بنسبة 6٪ من أسبوع لآخر. نحن لا نأخذ في الاعتبار خط البيانات هذا على الإطلاق؛ أظهرت الأرقام الفعلية نموًا بنسبة 1% من أسبوع لآخر، وما زلنا نظهر بيانات سلبية بنسبة 19% على أساس سنوي. في العام الماضي، كانت لدينا بيانات إيجابية أفضل حيث اتجهت أسعار الفائدة على الرهن العقاري إلى الانخفاض نحو 6٪ قبل أن تبدأ أسعار الفائدة في الارتفاع، لذلك ستصبح أسعار الفائدة على أساس سنوي أسهل. ومع ذلك، إذا كان لدينا طلب قوي على الإسكان، فإن بيانات طلبات الشراء ستكون بسهولة إيجابية على أساس سنوي وبأرقام مضاعفة أيضًا. في الوقت الحالي، فكر فقط في الارتداد من أدنى مستوياته القياسية في الطلب.

العد السنوي حتى تاريخه هو تقريران إيجابيان وتقريران سلبيان لطلبات الشراء. منذ أن بدأت معدلات الرهن العقاري في الانخفاض في نوفمبر 2023، كان لدينا ثمانية أسابيع إيجابية وأسبوعين سلبيين بعد إجراء بعض تعديلات العطلات. وهذا من شأنه أن يؤدي إلى وصول المخزون الموسمي إلى أدنى مستوياته حتى شهر مارس. ومع ذلك، آمل أن يصل إلى القاع في فبراير.

الأسبوع المقبل: إنه أسبوع التضخم، بالإضافة إلى مبيعات التجزئة وبدء الإسكان

لدينا الكثير من البيانات القادمة: تقريران عن التضخم، ومبيعات التجزئة، ومؤشر ثقة شركات البناء، وبدء المساكن. ستكون بيانات التضخم في مؤشر أسعار المستهلك مثيرة خلال الأشهر الستة إلى السبعة القادمة لأننا يمكن أن نبدأ في رؤية عامل الإيجار يتجه نحو الاتجاه الهبوطي. على الرغم من أن بنك الاحتياطي الفيدرالي يقول إنهم لا يأخذون في الاعتبار المأوى عند الحديث عن تخفيضات أسعار الفائدة، فإن انخفاض التضخم سيجلب المزيد والمزيد من الضغوط عليهم لخفض أسعار الفائدة. سيكون لدينا الكثير من خطوط البيانات للعمل اعتبارًا من الأسبوع المقبل.