قوة تحسين الائتمان

السبب الأول وراء رفض مقدم طلب قرض الرهن العقاري للحصول على قرض هو وجود مشكلة في درجة الائتمان الخاصة به.

في الأوقات الجيدة عندما يكون المقترضون المؤهلون للرهن العقاري وفيرة، فإن معظم المنشئين لا يعطون درجة ائتمانية دون المستوى الأمثل نظرة ثانية. ولكن عندما يكون كل قرض مهمًا، مثل السوق الذي نجد أنفسنا فيه اليوم، فمن المنطقي جدًا أن نلقي نظرة فاحصة على الدرجة الائتمانية للمقترض.

في عملنا على مدار العشرين عامًا الماضية، والذي كان يهدف جميعه تقريبًا إلى جعل السكن أكثر سهولة وبأسعار معقولة لعدد أكبر من الأشخاص، وجدنا أن الدرجة الائتمانية للمقترض هي الجانب الوحيد من الصفقة الذي يمكن أن يتغير خلال الإطار الزمني الذي يستغرقه لنشوء القرض.

ولكن هذا صحيح فقط إذا تم التعامل مع المشكلة بشكل صحيح.

إلقاء نظرة فاحصة على الائتمان الاستهلاكي

ستخبرك نظرة سريعة على العناوين الرئيسية أن المزيد من قادة الصناعة بدأوا يأخذون ائتمان المقترض على محمل الجد. ولهذا السبب يقضي المنظمون الكثير من الوقت في دراسة التغييرات، ولهذا السبب يتقدم المزيد من المنشئين لمساعدة طالبي القروض على زيادة درجاتهم.

عندما يتعلق الأمر بضمان القرض، فإن أبسط معادلة تنطوي على ضمان أن المقترض يتجاوز الحد الأدنى من القدرة على سداد القرض، والضمانات تستحق أكثر من مبلغ القرض ببعض الحد الأدنى للمبلغ ودرجة الائتمان للمستهلك تتجاوز عتبة معينة. ومن بين هذه العناصر الثلاثة، القدرة والضمانات والائتمان، يمكن تغيير الأخير فقط على المدى القصير.

ولكن هذا لن يحدث إذا أرسل المنشئ مقدم الطلب إلى الاستشارات الائتمانية. هذا مخصص للمستهلكين الذين لا يفهمون الائتمان وقد يستغرق الأمر شهورًا أو سنوات حتى يتمكنوا من تحسين حياتهم المالية.

لن يحدث ذلك أيضًا إذا أرسل المنشئ مقدم الطلب إلى شركة إصلاح الائتمان. يقومون بإصلاح الأخطاء في ملف الائتمان، والذي قد يستغرق أيضًا شهورًا لإكماله ويكلف رسومًا بالآلاف.

يعمل تحسين الائتمان على تعزيز التحليلات التنبؤية المتطورة للنظر في العناصر التي تؤدي مجتمعة إلى التاريخ الائتماني للمستهلك. يتضمن ذلك تاريخ الدفع، واستخدام الائتمان، وعمر حساب الائتمان، والعدد الإجمالي للحسابات، والاستفسارات الصعبة والعلامات المهينة، مثل الدفعات المتأخرة، والتحصيلات، وحالات الإفلاس، والأحكام المدنية، وحبس الرهن والامتيازات.

وسيكون من الصعب للغاية، إن لم يكن من المستحيل، تغيير بعض هذه العناصر على المدى القصير. لكن البعض الآخر يمكن تغييره بسهولة ويمكن أن يكون له تأثير كبير بشكل مدهش على درجة الائتمان لمقدم الطلب.

فن وعلم تحسين درجة الائتمان

والسؤال، بطبيعة الحال، هو ما هي التغييرات التي ينبغي إجراؤها لتحقيق التأثير الأكثر فائدة على درجة مقدم الطلب بينما لا يزال القرض قيد المعالجة. يجب أن يكون للتغيير تأثير كبير بما يكفي لتوفير عائد حتى لو دفع المُقرض مقابل إعادة التقييم السريع.

حسنًا، اتضح أن هناك طريقتين لذلك، أحدهما محفوف بالمخاطر للغاية ولكن يستخدمه أحيانًا بعض المنشئين والآخر يعمل بشكل جيد ويوفر درجة عالية من الثقة في النتائج.

النهج المحفوف بالمخاطر هو تخمين التغييرات التي ستؤدي إلى نتيجة أفضل. هناك طرق أكثر بكثير لتقليل درجة مقدم الطلب من رفعها. لا تخمن. فترة.

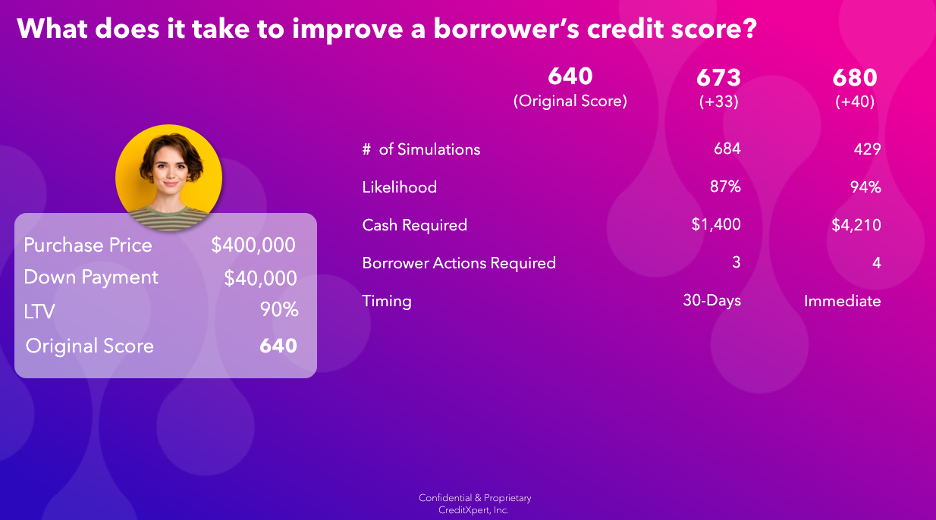

النهج الذي نتبعه في CreditXpert هو السماح لمحرك التحليلات التنبؤية لدينا بتشغيل المئات، وأحيانًا الآلاف، من عمليات المحاكاة لوضع نموذج والتنبؤ بتأثير تغييرات محددة جدًا على درجة المقترض.

من خلال سداد ديون بطاقة الائتمان بشكل استراتيجي وفتح حساب أو إغلاقه، يمكن أن تزيد درجة ائتمان مقدم الطلب بما يصل إلى نطاقين ائتمانيين مكونين من 20 نقطة في حوالي 30 يومًا. ومع أن أسعار الفائدة على بطاقات الائتمان تحوم حاليًا عند 24.46%، فإن سداد ديون بطاقات الائتمان بشكل استراتيجي يعد استراتيجية مالية سليمة تسمح للمقترضين “بالفوز مرتين”.

وسوف يفوزون من خلال خفض مدفوعات الفائدة على الديون المتجددة، وسوف يفوزون من خلال الوصول إلى برامج قروض أفضل أو تأمين سعر فائدة أقل على الرهن العقاري. ونحن نعلم من خلال الملايين من درجات الائتمان التي نقوم بتحليلها كل عام أن احتمالات أن يتمكن أي طالب فردي للرهن العقاري من رفع درجاته بمقدار مجموعة واحدة على الأقل من 20 نقطة تزيد قليلاً عن 70%. وهذا يعني أن تحسين الائتمان يمكن أن يفيد كل طالب رهن عقاري تقريبًا.

ولكن تاريخيًا، لم يكن لدى الغالبية العظمى من المتقدمين للحصول على قروض الرهن العقاري أي فهم حقيقي لهذه العملية أو تأثيرها على قدرتهم على التأهل للحصول على صفقة أفضل بشأن قرض المنزل التالي. عندما يتعلق الأمر بالمنشئين، يتمتع عشرات الآلاف بإمكانية الوصول إلى أدوات التحليلات التنبؤية الخاصة بـ CreditXpert والتي سمحت لهم بتحسين درجات هؤلاء المقترضين المحتاجين.

ولكن بينما يتعلم المقترضون قوة تحسين الائتمان ويستمر المنشئون في العمل خلال هذا الانكماش، فإننا نشهد تطبيقًا أوسع نطاقًا لأدوات CreditXpert التنبؤية.

إذا كنت ترغب في معرفة المزيد حول كيفية استخدام تحسين الائتمان لتنمية أعمالك، حتى في سوق الرهن العقاري المليء بالتحديات اليوم، تواصل مع CreditXpert اليوم.