هل سوق الإسكان في فصل الربيع جاهز لاستقبال بنك الاحتياطي الفيدرالي مرة أخرى؟

حديث جاد عن العائد لمدة 10 سنوات ومعدل الرهن العقاري

عملي في مجال الإسكان يدور حول عائد العشر سنوات والاقتصاد الذي يحرك ذلك. لقد انخفض معدل نمو التضخم كثيرًا وفقًا للبيانات السنوية، لكن معدلات الرهن العقاري لم تنخفض، وهو ما لم يكن مفاجئًا بالنسبة لي لأن شعاري كان: “العمل على التضخم.”

بالنسبة لعام 2024، فإن العائد على مدى 10 سنوات يمتد بين 3.80%-4.25% يبدو الأمر طبيعيًا تمامًا بالنسبة لي طالما أن البيانات الاقتصادية ثابتة ولم يتغير بنك الاحتياطي الفيدرالي. لا أستطيع رؤية العائد لمدة 10 سنوات أدناه 3.37% ما لم ينهار سوق العمل – مما يعني أن مطالبات البطالة تزيد عن 323000 على المتوسط المتحرك لأربعة أسابيع. وهذا يعني أنني لا أستطيع أن أرى أن أسعار الفائدة على الرهن العقاري تنخفض إلى أقل من 6%، خاصة مع كون فروق الأسعار سيئة، حتى يصبح سوق العمل أو الاقتصاد أضعف.

ومع ذلك، نحن الآن في نفس النقطة التي كنا عليها في العام الماضي، بالقرب من المستوى الحرج البالغ 4.34%، ولدينا اجتماع قريب للاحتياطي الفيدرالي. هذا أسبوع كبير، كما ترون في الرسم البياني أدناه.

ومع ارتفاع أسعار الفائدة على الرهن العقاري إلى ما فوق 7% مرة أخرى، يتعين علينا أن نرى ما سيقوله بنك الاحتياطي الفيدرالي في هذا الاجتماع، لأنه أوضح في الاجتماعات القليلة الماضية أن السياسة مقيدة وأنهم لا يريدون أن تصبح مقيدة أكثر مما ينبغي. وهذا ما حدث في العام الماضي عندما وصل العائد على السندات لأجل 10 سنوات إلى 5% وكانت معدلات الفائدة على الرهن العقاري 8%. ومع ذلك، هناك خطر من أن يبدو بنك الاحتياطي الفيدرالي متشددًا للغاية مرة أخرى، مما قد يؤدي إلى ارتفاع العائد على السندات لأجل 10 سنوات.

شراء بيانات التطبيق

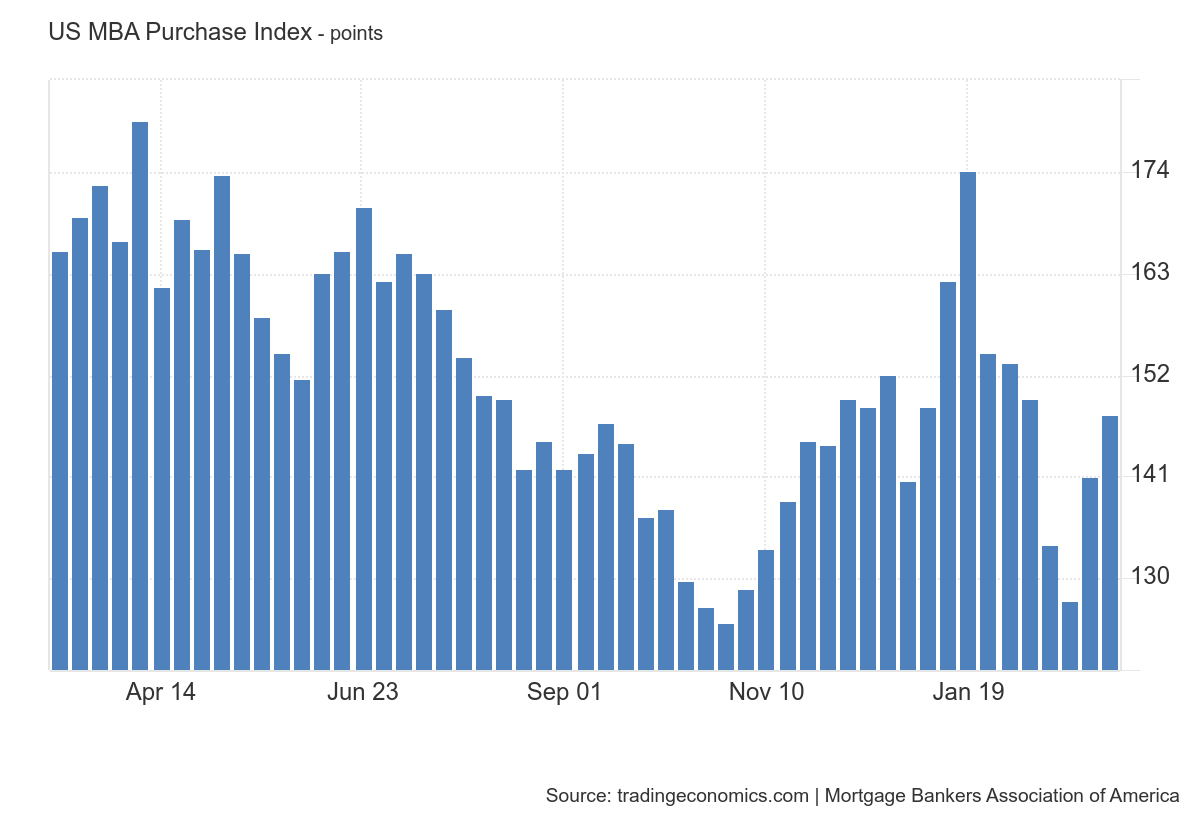

نظرًا لانخفاض معدلات الرهن العقاري مؤخرًا، فقد شهدنا أسابيع متتالية من النمو في بيانات طلبات الشراء، وهو ما يتوافق مع ما رأيناه العام الماضي. تذكر أننا نعمل من مستويات منخفضة للغاية في خط البيانات هذا، وبالتالي فإن الشريط منخفض جدًا بحيث لا يتطلب الأمر الكثير لتحريك الإبرة.

منذ نوفمبر 2023، حصلنا على 10 مطبوعات لطلبات شراء إيجابية وخمس نسخ سلبية بعد إجراء تعديلات العطلة. منذ بداية العام وحتى الآن، حصلنا على أربع مطبوعات إيجابية مقابل خمس مطبوعات سلبية. ومن الواضح أنه إذا تمكنت أسعار الفائدة على الرهن العقاري من التوجه نحو 6% واستمرارها فسوف نشهد ارتفاعًا في الطلب، لكنني أعتقد أن بنك الاحتياطي الفيدرالي لن يكون قادرًا على النوم ليلًا إذا كان المزيد من الناس يشترون المنازل.

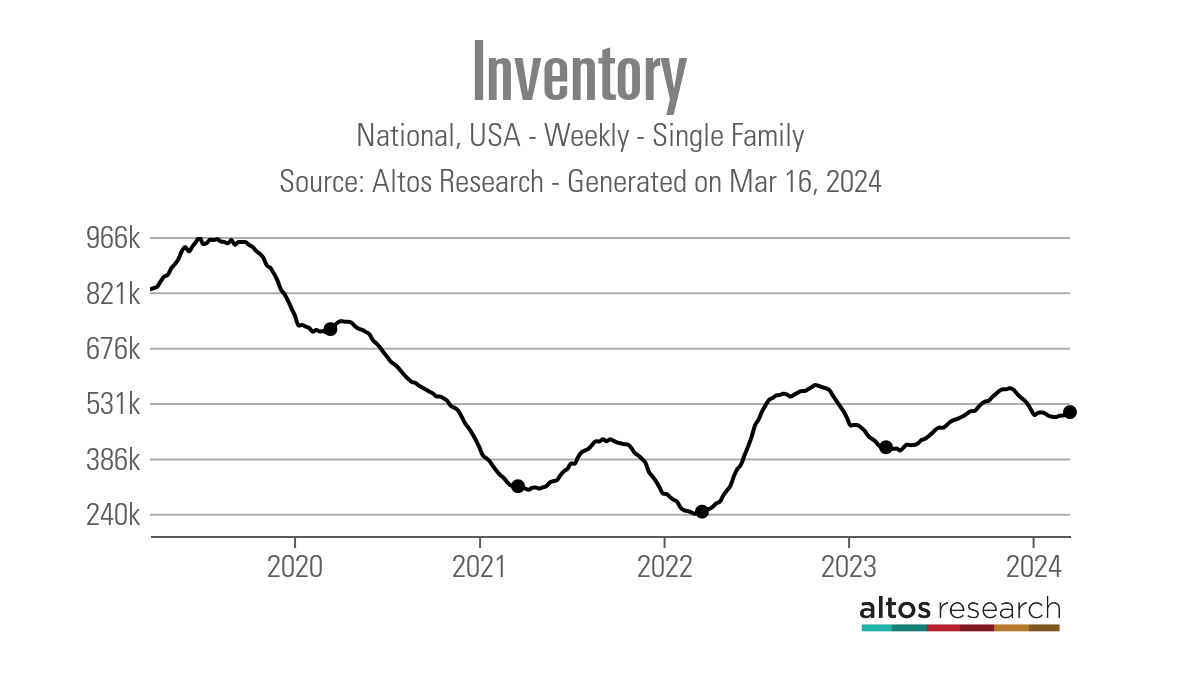

بيانات جرد المساكن الأسبوعية

القصة الإيجابية الوحيدة بالنسبة لي في مجال الإسكان هذا العام هي أن المخزون ينمو عامًا بعد عام لكل من المخزون النشط وبيانات القائمة الجديدة. أعلم أن الأمر ليس كثيرًا، لكن النمو هو النمو. والفائدة الوحيدة من ارتفاع أسعار الفائدة هي أن المخزون يمكن أن ينمو في عالم الرهن العقاري المؤهل بعد عام 2010 طالما أن المعدلات المرتفعة تؤدي إلى ضعف الطلب. لم يكن هناك الكثير من النمو تاريخيا، ولكن النمو هو النمو.

في العام الماضي، حدث قاع المخزون الموسمي في 14 أبريل، وهو أطول وقت للعثور على قاع موسمي على الإطلاق. وهذا يعني أننا سنظهر نموًا أكثر من المعتاد للمخزون حتى نتجاوز يوم الضرائب 2024.

وإليكم نظرة على مخزون الأسبوع الماضي:

- تغير المخزون الأسبوعي (8-15 مارس): ارتفع المخزون من 500,579 ل 507,160

- نفس الأسبوع من العام الماضي (9-16 مارس): ارتفع المخزون من 413,199 ل 414,967

- كان أدنى مستوى للمخزون على الإطلاق في عام 2022 عند 240,194

- ذروة المخزون لعام 2023 كانت 569,898

- بالنسبة لبعض السياق، القوائم النشطة لهذا الأسبوع في 2015 كان 982,639

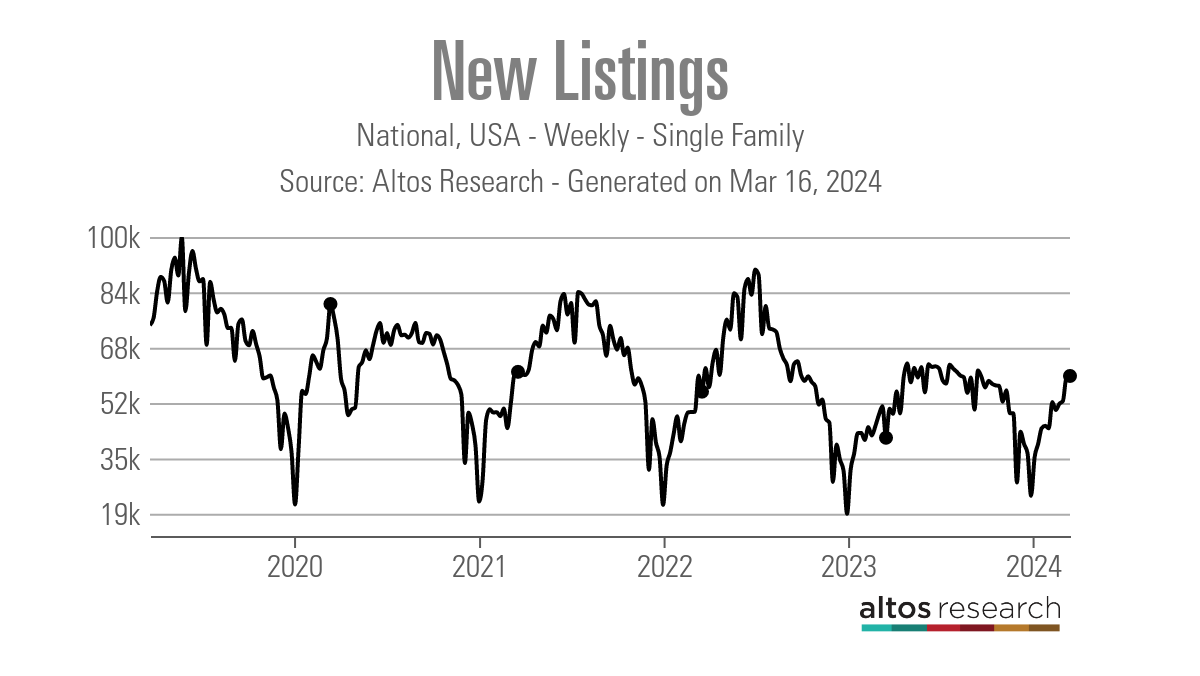

بيانات القوائم الجديدة

قوائم جديدة تنمو سنويا، وهو زائد آخر للإسكان. في العام الماضي، التقطت II الاتجاه المتمثل في أن بيانات القائمة الجديدة كانت تخلق قاعًا تاريخيًا حيث لم يكن خط البيانات يتجه نحو الانخفاض مع ارتفاع المعدلات. النمو أخف قليلاً مما كنت أتمناه. ولكن كشخص لم يشتر فرضية تأمين معدل الرهن العقاري بأن المخزون لا يمكن أن ينمو بمعدلات أعلى، فإن هذا العام يمثل حالة اختبار جيدة.

فيما يلي بيانات القائمة الجديدة الأسبوعية للأسبوع الماضي على مدار عدة سنوات سابقة:

- 2024: 59,542

- 2023: 41,415

- 2022: 54,542

بالنسبة لبعض السياق التاريخي، كانت بيانات القائمة الجديدة هذا الأسبوع في عام 2010 306,020.

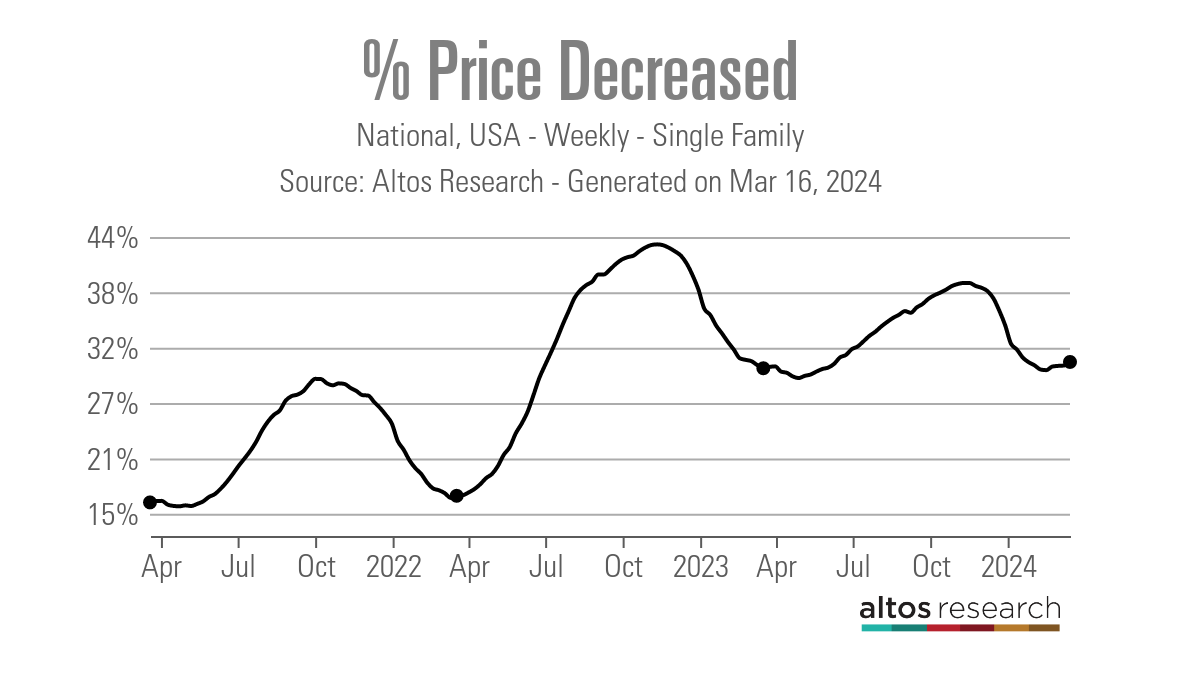

نسبة خفض الأسعار

في كل عام، يتم تخفيض أسعار ثلث المنازل قبل بيعها – وهذا نشاط إسكاني منتظم وخط البيانات هذا موسمي للغاية. يمكن أن تنمو نسبة خفض الأسعار عندما ترتفع معدلات الرهن العقاري ويتأثر الطلب. وعندما تنخفض المعدلات، فإنها تنخفض عن المتوسط السنوي.

المخزون أعلى من العام الماضي، وربما وصلنا إلى القاع بالفعل، لذا مع تقدم العام، من المفترض أن يزيد عدد المنازل التي تتلقى تخفيضات في الأسعار. الهدف هو معرفة كيف يلعب متغير معدل الرهن العقاري في خط البيانات هذا. ولهذا السبب يعد اجتماع بنك الاحتياطي الفيدرالي هذا الأسبوع أمرًا أساسيًا، لمعرفة ما إذا كان العائد على السندات لأجل 10 سنوات يمكن أن يرتفع، الأمر الذي من شأنه أن يزيد من بيانات خفض الأسعار.

فيما يلي النسبة المئوية للمنازل التي حصلت على تخفيض في الأسعار قبل البيع في الأسبوع الماضي وكيف يمكن مقارنة ذلك بالأسبوع نفسه في السنوات السابقة:

- 2024: 31%

- 2023: 30%

- 2022: 17%

الأسبوع المقبل: بيانات بنك الاحتياطي الفيدرالي والإسكان

إن لغة الاحتياطي الفيدرالي ومخطط النقاط هما الشيئان اللذان يجب مراقبتهما هذا الأسبوع. لا يزال من المفترض أن يُظهر المخطط النقطي أن العديد من أعضاء بنك الاحتياطي الفيدرالي لديهم تخفيضات في أسعار الفائدة مرتين أو ثلاثة في عام 2024، مع ذهاب البعض في الاتجاه المعاكس من تلك المجموعة. سيكون لدينا أيضًا الكثير من بيانات الإسكان التي ستصدر هذا الأسبوع، بما في ذلك ثقة شركات البناء، وبدء المساكن، ومبيعات المنازل القائمة، وبيانات أسعار المنازل من Zillow. ومع ذلك، فإن المفتاح هو بنك الاحتياطي الفيدرالي، وبنك الاحتياطي الفيدرالي، وبنك الاحتياطي الفيدرالي!