الشهر في معدلات الرهن العقاري العكسي: أبريل 2024

في تحديث سعر شهر مارس، ناقشنا السبب الإدارة الفيدرالية للإسكان (قروض إدارة الإسكان الفدرالية) التي ترعاها قروض تحويل ملكية المنازل (HECMs) تستخدم سعرين للفائدة. ال “المعدل المتوقع“إنها فريدة من نوعها لعكس الرهون العقارية ويتم حسابها عن طريق إضافة هامش المقرض إلى المتوسط الأسبوعي لخزانة الاستحقاق الثابت لمدة 10 سنوات (CMT). يتم استخدام هذا المعدل، من بين أمور أخرى، للمساعدة في تحديد الحد الأصلي الأولي للمقترض (القدرة على الاقتراض).

بالنسبة لمثل هذا العدد الحرج، لم يُكتب سوى القليل عن المعدل المتوقع وتأثيره على قروض HECM. في تحديث هذا الشهر، سنناقش ميزتين قد لا تعرفهما عن الأسعار المتوقعة.

تنشر HUD الجداول باستخدام المعدلات المتوقعة بزيادات قدرها 1/8%

لأن وزارة الإسكان والتنمية الحضرية الأمريكية يتم نشر جداول البحث (HUD) باستخدام المعدلات المتوقعة بزيادات قدرها 1/8% (6.625%، 6.75%، 6.875%، وما إلى ذلك)، ويجب علينا استخدام أقرب 1/8% (0.125%).

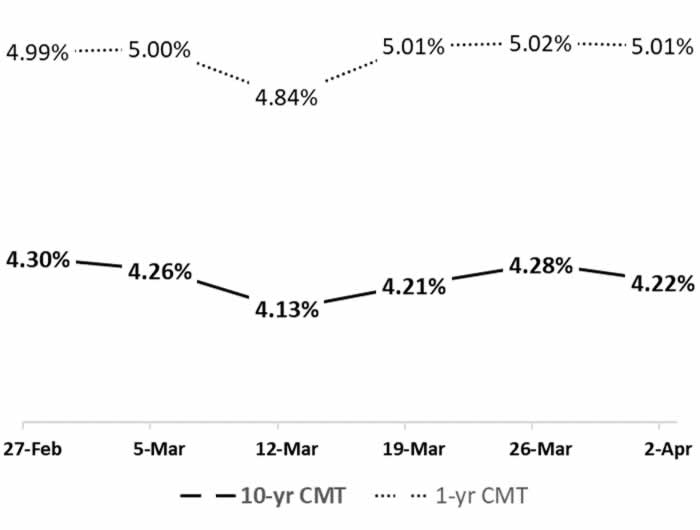

على سبيل المثال، فإن هامش المقرض بنسبة 2.50٪ مع متوسط CMT لمدة 10 سنوات في الأسبوع الماضي (4.22٪) من شأنه أن ينتج معدل متوقع قدره 6.72٪ اليوم. عند البحث عن عامل الحد الرئيسي للمقترض، سنستخدم 6.75%. فيما يلي عينة من هوامش المقرضين والأسعار المتوقعة للفترة من 2 أبريل إلى 8 أبريل 2024.

ولأننا نستخدم أقرب 1/8%، فإن مقترحات HECM غالبًا لا تتغير من أسبوع لآخر ما لم يتحرك CMT لعشر سنوات بما يكفي لدفع المعدلات المتوقعة إلى ما هو أبعد من عتبة التقريب.

تؤثر المعدلات المتوقعة المرتفعة أو المنخفضة على الحدود الرئيسية

يؤدي ارتفاع أسعار الفائدة المتوقعة إلى تقليل القدرة على الاقتراض، في حين يؤدي انخفاض الأسعار المتوقعة إلى زيادة القدرة على الاقتراض. لذلك، من المفهوم أن عملاء HECM يريدون معرفة كيف يمكن أن تؤثر المعدلات المتوقعة غير المقفلة على الحد الأساسي الخاص بهم.

لا يمكننا تحديد النسبة المئوية بدقة حتى نعرف العمر المناسب والمعدل المتوقع. اعتمادًا على هذين العاملين، يمكن أن يتراوح التأثير من 0.4% إلى 0.9% من قيمة منزل العميل المحتمل. ومع ذلك، فإن متوسط تأثير التغيير بنسبة 1/8% في المعدل المتوقع قد انتهى قليلاً 0.6%.

على سبيل المثال، يمكن أن يشهد العميل المحتمل الذي يملك منزلًا بقيمة 500000 دولار انخفاضًا في الحد الأساسي بمتوسط 3000 دولار (0.6%) من زيادة بنسبة 1/8% في المعدل المتوقع. على العكس من ذلك، يمكن أن يزيد الحد الأساسي الخاص بهم بمتوسط 3000 دولار من انخفاض بنسبة 1/8٪ في السعر المتوقع حتى يتم قفل هذا السعر.

تحديث أبريل 2024

وانخفض متوسط CMT لعشر سنوات إلى 4.13% لمدة أسبوع واحد في مارس، مما يوفر حدودًا أعلى لأصل الطلب للطلبات الجديدة وبعض القروض قيد المعالجة. في حين أن معدل المؤشر الساري في الفترة من 2 إلى 8 أبريل أعلى بمقدار 9 نقاط أساس (4.22٪)، فإن معدل CMT لعشر سنوات كان ثابتًا نسبيًا منذ أوائل فبراير.

مثال

بهامش 2.5% والمعدل المتوقع لـ HECM الناتج 6.72% (اعتبارًا من 2/4/24 – 8/4/24)، سيكون مالك المنزل البالغ من العمر 73 عامًا والذي قام بتقييم منزل بقيمة 500000 دولار مؤهلاً للحصول على 39.2% من القيمة المقدرة للمنزل. وهذا يعادل حدًا رئيسيًا قدره 196000 دولار كما هو موضح هنا:

- المعدل المتوقع: 6.72%

- أصغر عمر: 73

- قيمة المنزل: 500000 دولار

- الحد الرئيسي: 196,000 دولار

بالنسبة لحسابات الحد الأساسي المحدثة مثل هذا، يمكن لمنشئ القرض استخدام RapidReverse® (متوفر على أي جهاز محمول يعمل بنظام Apple أو Android) أو استخدام أي نظام إنشاء قرض HECM من اختياره.

ملحوظة: يتم استخدام هوامش الإقراض بنسبة 2.5٪ لأغراض التعليم فقط. تستخدم جداول البحث عن المعدل المتوقع لـ HUD أقرب 1/8% لحساب الحدود الرئيسية لـ HECM.

هذا العمود لا يعكس بالضرورة رأي عكس الرهن العقاري يوميا وأصحابها.

للاتصال بمؤلف هذه القصة: دان هولتكويست على [email protected]

للاتصال بالمحرر المسؤول عن هذه القصة: كريس كلو على [email protected]