يظهر تقرير التضخم لمؤشر أسعار المستهلك أن بنك الاحتياطي الفيدرالي يحب اللعب بالنار

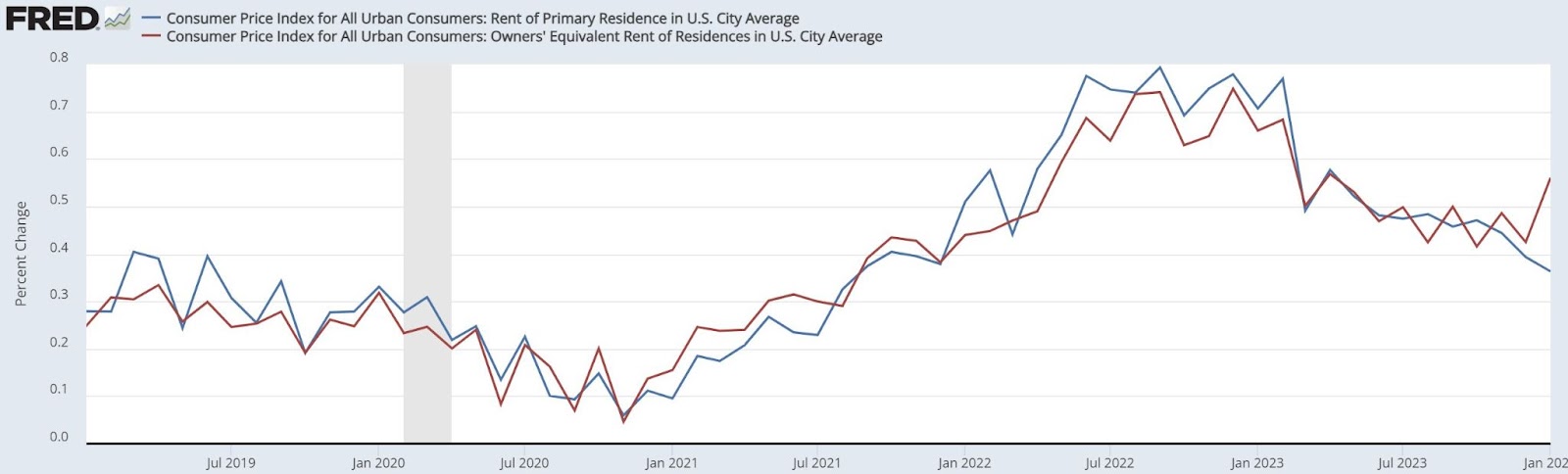

كان تقرير التضخم لمؤشر أسعار المستهلك اليوم هو تقرير التضخم الأكثر جنونًا الذي رأيته في حياتي. لا يزال التقدم في التضخم سليمًا حيث انخفض معدل النمو في العام الماضي كثيرًا، لكن تضخم إيجارات المساكن المكافئة للمالكين (OER) انحرف عن جميع بيانات إيجار المأوى بأبرز طريقة رأيتها على الإطلاق، والتي عزز هذا التقرير أعلى مما ينبغي.

ولم يكن تجار السندات مستعدين لهذا الأمر، وارتفع العائد على السندات لأجل 10 سنوات إلى أعلى، إلى جانب معدلات الرهن العقاري. اعتبارًا من هذه اللحظة، نحن فوق ثلاث نقاط أساس من توقعاتي لذروة العائد لعام 2024 4.25%.

لقد قمت بتتبع البيانات لفترة طويلة ولم أر قط اختلافًا في التقرير كما أرى اليوم. نعلم جميعًا تأخر إيجار المأوى في البيانات، ولكن هذا مختلف – فهذه مشكلة تعديل مباشرة مدتها شهر واحد نظرًا لأن الانفصال عن الموارد التعليمية المفتوحة كبير مقارنة بإيجار السكن الأساسي في متوسط مدينة الولايات المتحدة.

في البث الصوتي اليومي لـ HousingWire يوم الاثنين، طرحت السؤال الذي سنرى أولاً: معدلات الرهن العقاري بنسبة 8٪ أم معدلات الرهن العقاري بنسبة 6٪؟ أعتقد اعتقادا راسخا أن بنك الاحتياطي الفيدرالي لم يتحول. أعتقد أن بنك الاحتياطي الفيدرالي لديه سياسة اقتصادية للإسكان في ظل فيروس كورونا المستجد (كوفيد-19) لضمان بقاء الإسكان منخفضًا بسبب الخوف من العودة إلى السبعينيات، التي شهدت طفرة الإسكان، بالنسبة لأولئك الذين لا يتذكرون.

من تقرير مؤشر أسعار المستهلك: أفاد مكتب إحصاءات العمل الأمريكي اليوم أن مؤشر أسعار المستهلك لجميع المستهلكين في المناطق الحضرية ارتفع بنسبة 0.3 في المائة في يناير على أساس معدل موسميا، بعد ارتفاعه بنسبة 0.2 في المائة في ديسمبر. وعلى مدى الاثني عشر شهرا الماضية ارتفع مؤشر جميع البنود بنسبة 3.1 في المئة قبل التعديل الموسمي.

بالطبع، الاحتياطي الفيدرالي يركز البنك على التضخم الأساسي، وحتى مع تضخم مؤشر المأوى، فقد حققنا تقدمًا جيدًا في التضخم الأساسي على أساس سنوي.

وحتى مؤشر تضخم المساكن – وهو المحرك الأكبر للتضخم الأساسي حيث يبلغ 44% من مؤشر أسعار المستهلك – يسير ببطء في الاتجاه الصحيح. وأعتقد أن الجميع يدركون أن تقرير مؤشر أسعار المستهلك يبدو مريبًا بعض الشيء، ولكن تجار السندات لا يهتمون؛ ولم يكونوا مستعدين لهذا، لذا فهم يبيعون أولاً ويرفعون العائدات ومعدلات الرهن العقاري. والسؤال هو: هل يعرف بنك الاحتياطي الفيدرالي ما يكفي ليرى ما هو الخطأ في هذا التقرير؟ هذا سؤال جيد.

على أساس سنوي، تحرز بيانات التضخم في الموارد التعليمية المفتوحة تقدما، لكنها تتخلف عن واقع البيانات الحالية. ضع في اعتبارك أنه عندما أتحدث عن انخفاض تضخم الإيجارات، فإن الدافع الكبير هو الشقق. إن إيجارات الأسرة الواحدة تستقر وتصمد بشكل جيد. ومع ذلك، تواجه الشقق مشكلات في التسعير، مما يعني وصول المزيد من العرض عبر الإنترنت، مما سيوقف إنتاج العديد من الشقق حتى يستقر توازن العرض والطلب إلى حيث يكون من المنطقي إنفاق الأموال لبناء المزيد من الشقق.

ماذا يعني هذا بالنسبة لمعدلات الرهن العقاري؟ حسنًا، إنها ترتفع اليوم، وإذا شعر متداولو السندات بالرغبة في البدء في البيع على المكشوف في سوق السندات مرة أخرى ودفع العائدات إلى الأعلى كما فعلوا في العام الماضي، فإن هذا يضع المزيد من الضغط مرة أخرى على سوق الإسكان، الذي دخل بالفعل عامه الثالث من الركود الكبير في أدنى مستويات الطلب.

الشيء الوحيد الإيجابي الآن هو أنه عندما اتجه العائد لأجل 10 سنوات نحو 5٪ وكانت أسعار الفائدة على الرهن العقاري عند 8٪، وصف بنك الاحتياطي الفيدرالي هذه السياسة بأنها مقيدة للغاية، مما يعني أنه لم يكن في نيته الحصول على عوائد مرتفعة إلى هذا الحد. الآن بعد أن انخفض معدل تضخم نفقات الاستهلاك الشخصي إلى أقل من 2٪ في مجموعة بيانات الثلاثة والستة أشهر، سنرى ما إذا كانوا يتمسكون بهذا الرأي لأن التضخم أقل بكثير في عام 2024 منه في عام 2023.

ومع ذلك، كما ترون، أنا لا أحب اللعب بالنار عندما لا تحتاج إلى المخاطرة بالحرق. وبما أن بنك الاحتياطي الفيدرالي لم يتحرك، فإنهم يلعبون بالنار عندما لا يحتاجون إلى ذلك. ربما أكون واحداً من آخر الأشخاص على هذا الكوكب الذين يعتقدون أن بنك الاحتياطي الفيدرالي لم يتغير، ولكن اليوم يوضح سبب تبني هذا الرأي.

مرة أخرى، لقد تحقق التقدم في التضخم، ولكن كما اعتقدت لفترة طويلة، فإن سوق العمل هو المفتاح لمعدلات الرهن العقاري، وعائدات السندات، وإجراءات بنك الاحتياطي الفيدرالي. لو كانت مطالبات البطالة تصل إلى 300 ألف، فإن بيانات اليوم لن تكون ذات أهمية وكان العائد على السندات لأجل 10 سنوات أقل بالفعل. تذكر، عندما يتعلق الأمر بالحجر والورق والمقص، فإن العمالة دائمًا ما تتفوق على التضخم، والأمر كله يتعلق ببيانات مطالبات البطالة.