بعد سنوات من خفض التكاليف، ما زال المقرضون لم يخرجوا من الأزمة: ستراتمور

كانت السنوات الثلاث الماضية في صناعة الرهن العقاري شديدة القسوة، مع تقلص حجم إنشاء الرهن العقاري، وبينما تبدو الأمور أفضل لعام 2024، لا يزال المقرضون في وضع يتعين عليهم فيه اتخاذ خطوات جريئة لوقف الخسائر في جانب الإنتاج من الأعمال، وفقًا لـ تقرير من مجموعة ستراتمور، شركة استشارية للرهن العقاري.

وأشار أكثر من نصف المديرين التنفيذيين للرهن العقاري الذين شاركوا في استطلاع ستراتمور الأخير إلى أنهم لا يعتقدون أن شركاتهم قد تجاوزت الطريق الصحيح لتصبح مربحة عندما يتعلق الأمر بالابتكار – باستثناء تقديم الخدمات.

يعتقد حوالي 85% من المديرين التنفيذيين الذين شملهم الاستطلاع أن شركاتهم إما لم تكن مربحة أو كانت تتعادل تقريبًا في الإنتاج.

وقال جيم كاميرون، الشريك الرئيسي في ستراتمور، إنه إذا جاءت خسائر المقرضين كما هو متوقع خلال الربع الرابع من عام 2023 والربع الأول من عام 2024، فإنها ستمثل ثمانية أرباع متتالية من الخسائر لأكثر من 350 مصرفيًا مستقلاً للرهن العقاري.

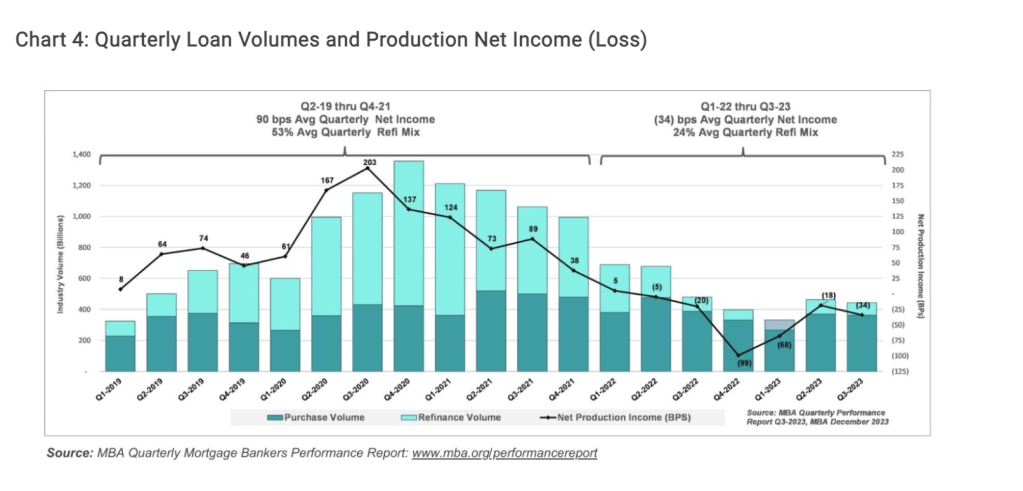

كانت بنوك الرهن العقاري المستقلة (IMBs) وشركات الرهن العقاري التابعة للبنوك المعتمدة مجتمعة في المنطقة الحمراء لمدة ستة أرباع متتالية. في الآونة الأخيرة، أبلغوا عن متوسط خسارة صافية قدرها 1015 دولارًا أمريكيًا لكل قرض قاموا بإنشائه في الربع الثالث من عام 2023 – مما يضاعف الخسارة المبلغ عنها البالغة 534 دولارًا أمريكيًا لكل قرض في الربع الثاني، وفقًا لبيانات من جمعية المصرفيين للرهن العقاري (ماجستير في إدارة الأعمال).

وفي حين كان المقرضون يخفضون تكاليف العمالة بقوة – وهو أكبر نوع من النفقات لديهم – إلا أن ذلك لم يكن كافيا لتقليل نفقات الإنتاج لكل قرض.

حتى مع التخفيضات الهائلة في إجمالي نفقات الإنتاج (من 44 مليون دولار أمريكي لكل شركة في الربع الثالث من عام 2020 إلى 18 مليون دولار أمريكي في الربع الأول من عام 2023)، زادت تكلفة القرض إلى أكثر من 13000 دولار أمريكي مع انخفاض وحدات إنتاج القروض بشكل كبير خلال تلك الفترة.

اعتبارًا من الربع الثالث من عام 2023، بلغ إجمالي مصاريف إنتاج القروض 11,441 دولارًا أمريكيًا لكل قرض، بارتفاع طفيف من 11,044 دولارًا أمريكيًا في الربع السابق.

وقال كاميرون: “بينما نتجه نحو عام 2024، من الواضح أنه لا يزال لدينا طاقة فائضة ويجب على المقرضين الاستمرار في الانضباط والعدوانية في إدارة مستويات التوظيف”.

في حين أن العمالة هي الأولوية عندما يتعلق الأمر بخفض التكاليف، وخفض تكاليف الإيجار والاستفادة من نموذج العمل المختلط؛ مراجعة عقود البائعين؛ ووفقا للتقرير، هناك حاجة إلى التخلص من المكونات الإضافية ذات التكاليف المرتفعة ومعدلات الاعتماد المنخفضة.

وأشار التقرير إلى أن الجانب الإيجابي بالنسبة للـ IMBs، بشكل عام، هو أرصدتها النقدية القوية.

وبعد الارتداد بين نطاق 6 ملايين دولار إلى 8 ملايين دولار في عامي 2018 و2019، يبلغ متوسط الأرصدة النقدية الآن حوالي 11.5 مليون دولار اعتبارًا من الربع الثالث من عام 2023. وباع المقرضون الكثير من محافظ الخدمات الخاصة بهم في عامي 2022 و2023، وكانت الأرصدة ستكون أقل بكثير لولا ذلك. هذه التحركات، بحسب كاميرون.

وقال كاميرون: “بعد عام 2023 المليء بالتحديات وعدم توقع الكثير من الانفراج في عام 2024، يجب على المقرضين التركيز مجددًا على التنبؤ بالتدفقات النقدية”.

“باعتبارها حاجة أساسية، يجب على مصرفيي الرهن العقاري التأكد من أن لديهم آلية قوية للتنبؤ بالتدفقات النقدية القصيرة والمتوسطة والطويلة الأجل. وتأتي في المرتبة الثانية مباشرة الحاجة إلى الدقة في إعداد التقارير المالية والتشغيلية ومراقبة مؤشرات الأداء الرئيسية. ويجب أن يتمتع مصرفيو الرهن العقاري بمهارات عالية في فحص التكاليف والأداء عبر مجموعة متنوعة من الأبعاد، بما في ذلك التحليلات الثابتة مقابل المتغيرة وتحليلات نقطة التعادل.