كيف يشكل الائتمان السكني مخزون المساكن

في 18 مارس 2020، ارتفعت بيانات طلبات الشراء إلى أعلى مستويات الطلب قبل الدورة. وصلت مبيعات المنازل إلى أعلى مستوياتها منذ عقد من الزمن قبل أن يضرب فيروس كورونا اقتصادنا مباشرة. وهذا أمر مهم لأن المخزون كان يتجه بالفعل نحو أدنى مستوياته على الإطلاق قبل انتشار فيروس كورونا (COVID-19).

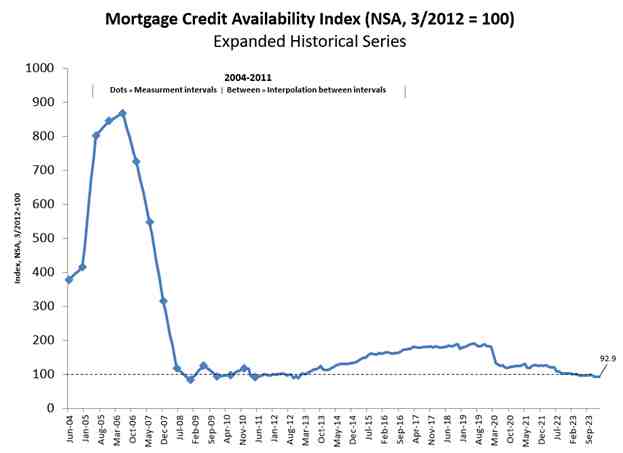

وبالعودة إلى الوراء، كان للقواعد التي تم وضعها بعد الأزمة المالية الكبرى تأثير حاسم على المخزون. بعد عام 2010، تم وضع قوانين الرهن العقاري المؤهلة، مما يعني أن كل شخص يحصل على رهن عقاري يجب أن يكون قادرًا على سداد القرض. ومن الناحية العملية، لم يعد لدينا العديد من هياكل ديون القروض الغريبة أو المبادئ التوجيهية للسماح بالائتمان غير المحكم. يمكنك رؤية التغيير الجذري الذي تم إجراؤه في جمعية المصرفيين للرهن العقاري مؤشر توافر الائتمان، أدناه، والذي ارتفع بشكل كبير في عامي 2005 و 2006 قبل الانهيار الملحمي في عام 2008.

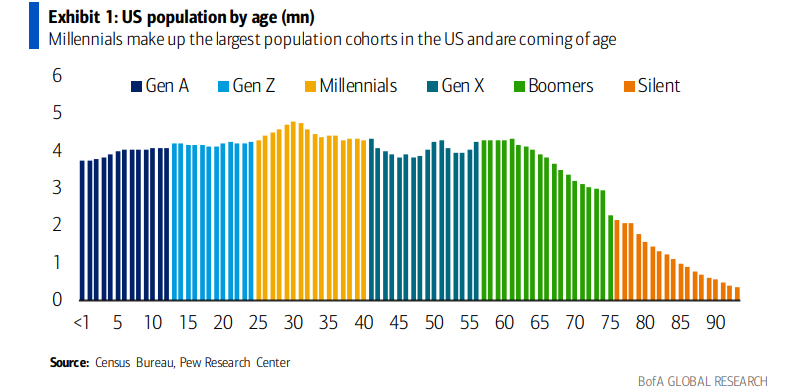

تلعب التركيبة السكانية أيضًا دورًا هنا. وبما أن معظم البائعين هم مشترين، فيجب أن يكون المخزون مستقرًا إذا كان الطلب مستقرًا. ومع ذلك، بالنسبة لمشتري المنازل لأول مرة، فإنهم لا يوفرون منزلاً للبيع عند الشراء، مما يعني أنه يمكنهم استيعاب المخزون. وهذا ما حدث بعد عام 2010: بدأ جيل الألفية في شراء المنازل في عام 2013 وقاموا بتمويل 90٪ من تلك المنازل. لذلك انخفض المخزون ببطء أكثر فأكثر مع دخولنا الأعوام 2020-2024. لقد شهدت هذه السنوات أكبر رقعة ديموغرافية للإسكان تم تسجيلها على الإطلاق في التاريخ، حيث كانت الأعمار من 28 إلى 35 عامًا هائلة.

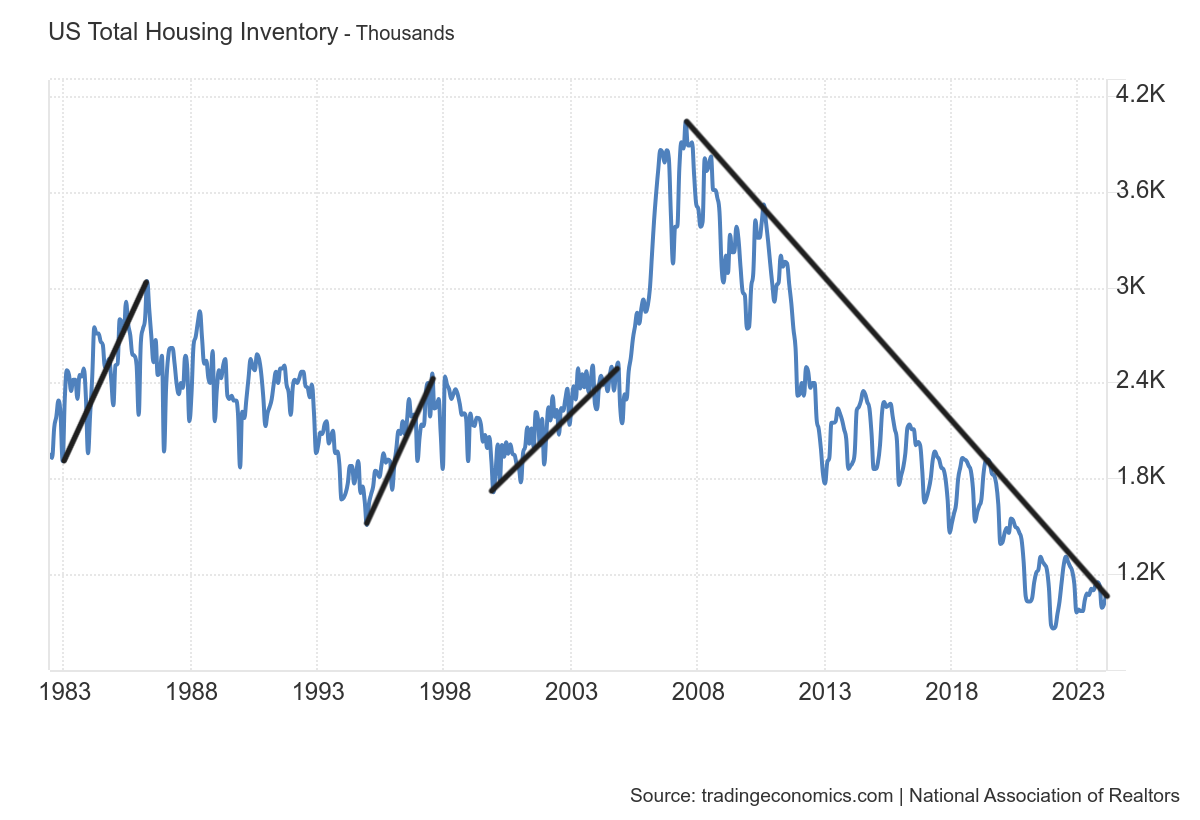

كل هذه العوامل مهدت الطريق لما حدث بعد ذلك. كما ترون في الرسم البياني أدناه، عندما دخلنا عام 2020، كان مخزون المساكن على وشك الانخفاض نحو أدنى مستوياته على الإطلاق. شهدنا في عام 2022 أكبر انهيار في مبيعات المنازل على الإطلاق، وحتى في عام 2024، نشهد أقل عدد من مبيعات المنازل على الإطلاق – لكن المخزون لا يزال بالقرب من أدنى مستوياته على الإطلاق.

بيانات المخزون النشطة لـ NAR، تتراوح تقليديًا بين 2-2.5 مليون، حاليًا عند 1,110,000

كما ترون أعلاه، نما المخزون بمعدل صحي في العقود السابقة ثم ارتفع بشكل مكافئ في عامي 2006 و 2007 عندما وصل المخزون النشط إلى 4 ملايين. إذن، ما الذي حدث بعد عام 2010 والذي أدى إلى وصول المخزون إلى هذه المستويات القياسية المنخفضة، حتى أن أكبر انهيار للمبيعات في التاريخ لم يحرك البوصلة؟ يتعلق الأمر بالائتمان السكني!

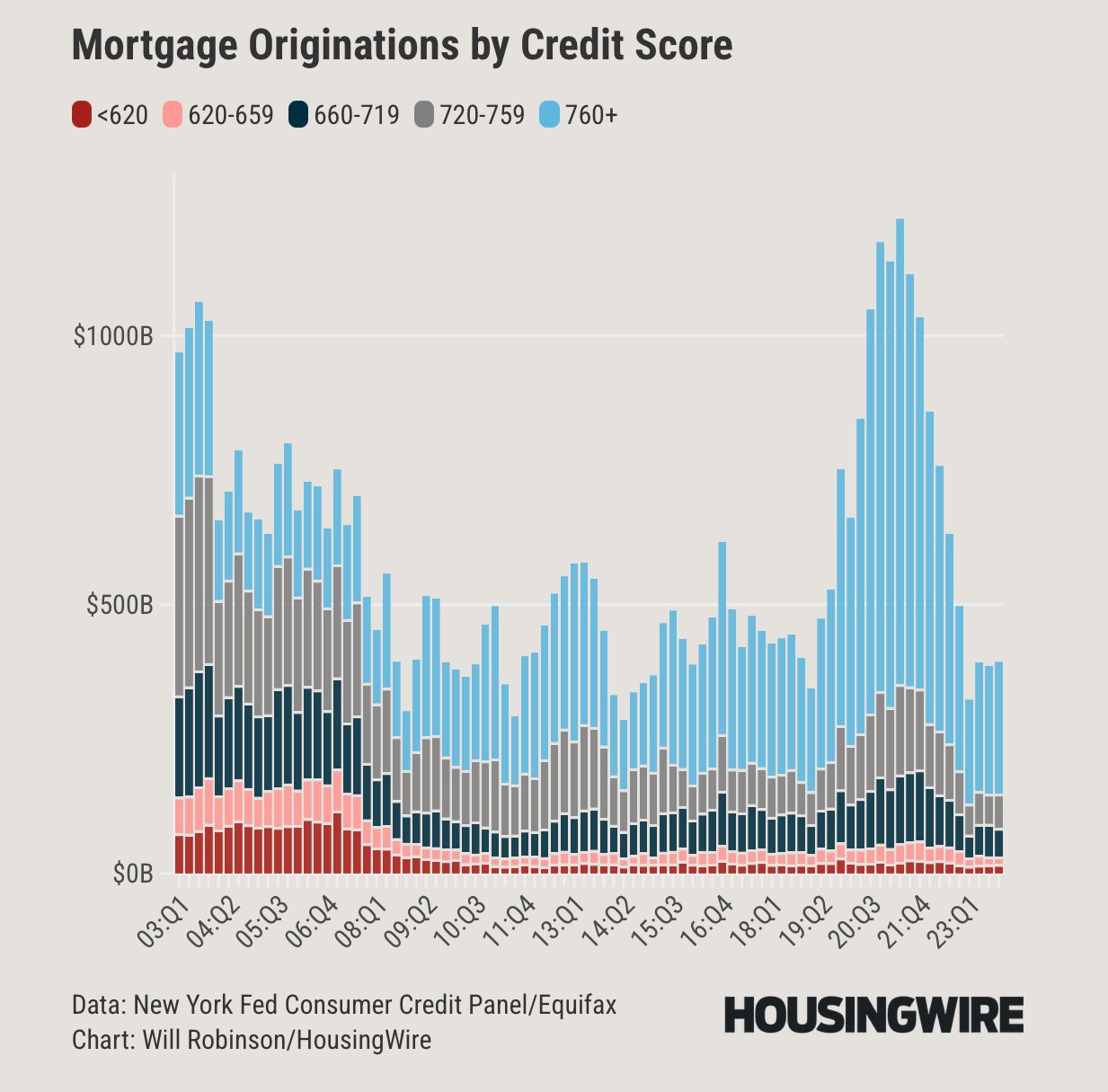

وفي العقود السابقة، كان الائتمان يتدفق بسهولة أكبر وكان بوسع العديد من الناس إدراج منازلهم وشراء منازل أخرى دون قيود قاعدة الرهن العقاري المؤهلة. الآن، لا أحد يقوم بإدراج منازلهم للبيع والشراء ما لم يكونوا مؤهلين مسبقًا بنسبة 100٪. في الماضي، عندما كان الائتمان أكثر حرية، لم يكن هناك أي قلق بشأن عدم القدرة على الشراء طالما كنت تعلم أن الائتمان موجود لمساعدتك.

علاوة على المشترين الأكثر شرعية، قمنا بإصلاح أسواق الائتمان، مما يعني أن الائتمان السكني يبدو رائعًا. انظر فقط كيف بدا الائتمان رديئا في الأعوام 2005 و2006 و2007 – كل ذلك قبل ركود فقدان الوظائف في عام 2008. قارن ذلك بمدى قوة البيانات الائتمانية على مدى السنوات الـ 13 الماضية منذ تطبيق قوانين الرهن العقاري المؤهلة.

الأمريكيون ليس لديهم مخاطر إعادة صياغة سعر الفائدة على القروض؛ وكل قروض الرهن العقاري تقريبا بعد عام 2010 كانت عبارة عن رهن عقاري ثابت لمدة 30 عاما، وهو ما يسمح لأصحاب المساكن بالاستفادة من تكاليف الديون الثابتة والأجور المرتفعة. وهذا يعني أن التدفق النقدي لديهم ممتاز، كما هو الحال في فيكو لقد أظهرت لنا بيانات النتيجة لفترة طويلة أنه يمكنهم البقاء في منازلهم للمدة التي يريدونها. لذلك يمكنك أن ترى لماذا لدينا عدد قليل جدًا من البائعين المتوترين.

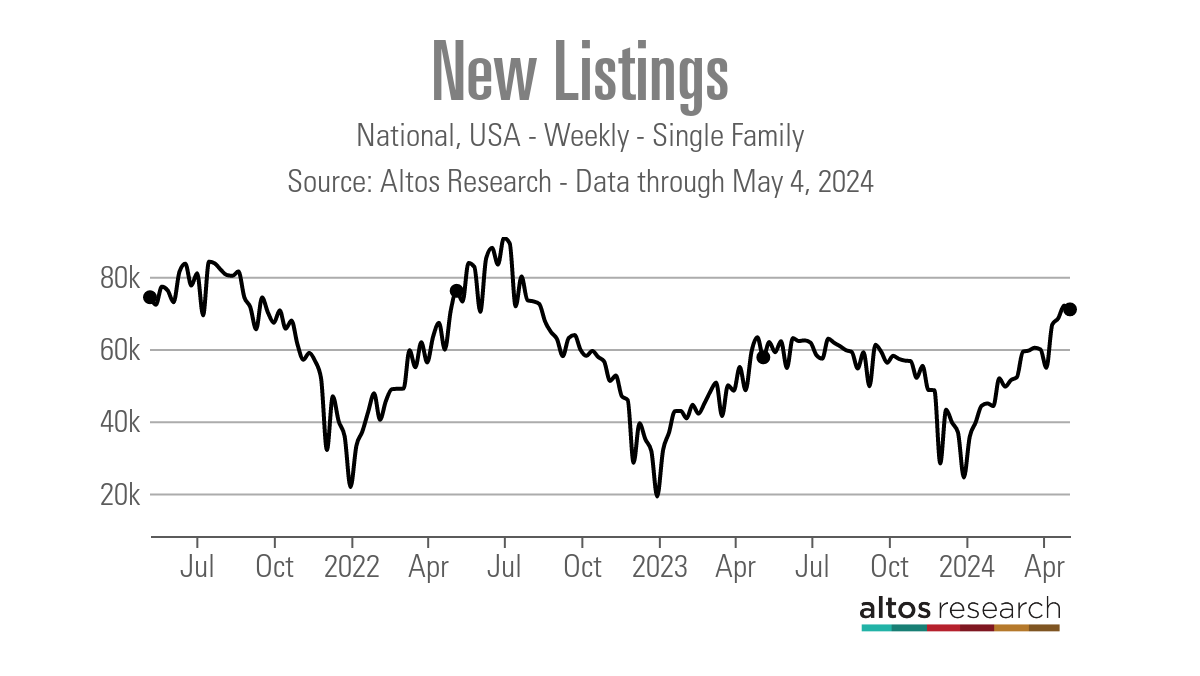

وخير مثال على ذلك هو أنه في السنوات القليلة الماضية، كانت القوائم الجديدة تتجه بين 30.000 و 90.000 في الأسبوع. لا يهم إذا كانت معدلات الرهن العقاري عند 3٪ أو 8٪، فقد اتجهت بيانات الإدراج الجديدة إلى أدنى مستوياتها التاريخية في السنوات القليلة الماضية. قارن ذلك بالفترة من 2008 إلى 2012 عندما كان خط البيانات هذا يتجه نحو 250,000 إلى 400,000 في الاسبوع. ونظرًا لأن قنوات الائتمان طبيعية ونوعية أصحاب المنازل جيدة، فليس لدينا الكثير من عمليات البيع القسري اليوم مقارنة بتلك الفترة.

لذلك عندما أتحدث عن قنوات الائتمان التي تدير قنوات المخزون، فهذا يعني أن ائتمان الإسكان ممل للغاية – وهذا شيء عظيم لأصحاب المنازل وسوق الإسكان.

يشتري الأمريكيون منزلاً للعيش فيه، وتربية أطفالهم، والذهاب إلى العمل؛ إنهم لا يتصرفون مثل تجار الأسهم. وبما أن الرهن العقاري الثابت لمدة 30 عاما هو العنصر الأساسي في أسواق الائتمان السكني، فقد كانت بيانات المخزون تتجه في اتجاه واحد لبعض الوقت. هذا لا يعني أن المخزون لا يمكن أن ينمو في الولايات المتحدة، ولكن ما لم يكن لدينا ركود فقدان الوظائف، فسوف يستغرق الأمر الكثير من الوقت لإعادة مستويات المخزون الوطني إلى مستويات عام 2019. ولم تكن مستويات المخزون هذه مرتفعة حتى في البداية.