يعاني سوق الإسكان في لويزيانا من مشكلة التأمين

وبعد أن شهد سوق الإسكان في لويزيانا تحسنا مثل بقية البلاد، استمر في التباطؤ منذ أن بدأت أسعار الفائدة في الارتفاع في النصف الثاني من عام 2022. وفي حين أدى التباطؤ إلى العودة إلى مستويات نشاط السوق قبل الوباء، فإن العقارات يعتقد الوكلاء في جميع أنحاء الولاية أن إصدار معدلات فائدة أكبر بكثير من 7٪ على الرهن العقاري قد يتسبب في تباطؤ سوق الإسكان بشكل أكبر.

وقالت شارلوت جونسون، أ كيلر ويليامز وكيل مقره في ماندفيل. “التأمين لدينا هو تسعير الناس للخروج من منازلهم.”

بين عامي 2018 و2023، قفزت أسعار التأمين على أصحاب المنازل في لويزيانا بنسبة 24.9%، وفقًا لتحليل أجراه ستاندرد آند بورز العالمية. ومن عام 2022 إلى عام 2023 وحده، قفزت المعدلات بنسبة 21.2%. لقد كان هذا بمثابة حبة دواء صعبة على العديد من مشتري المنازل وأصحابها.

بالنسبة لماركس ستيربكو، محامي العقارات والمحامي الإداري في مجموعة قانون ستربكو, يقع مقره على بعد 40 ميلاً تقريبًا شمال نيو أورليانز، وقد أدت تكاليف التأمين إلى ارتفاع سريع في أقساط التأمين السنوية. لقد دفع 4700 دولار في عام 2022، و11500 دولار في عام 2023 وحصل على عرض أسعار بقيمة 28000 دولار لعام 2024.

“لست متأكداً مما يمكن فعله لخفض التكاليف غير زيادة الخصومات. قال ستيربكو: “لم يكن لمنزلي أي مطالبة على الإطلاق، فهو يحتوي على كل المزايا الإضافية للمساعدة في التخفيف من أي مطالبة محتملة”.

على الرغم من أن ستيربكو قريب نسبيًا من الساحل في منطقة مترو نيو أورليانز، مما يزيد من مخاطر تعرض ممتلكاته لأضرار الإعصار، فإن التحدي المتمثل في ارتفاع تكاليف التأمين يمثل مشكلة على مستوى الولاية.

وقال ستيفن لوفتشيو، صاحب فرع شركة التأمين في نيو أورليانز: “هناك بعض القضايا التشريعية المتعلقة بالتأمين والضرائب على التأمين، لكن ليس هناك شك في أننا تعرضنا لكوارث طبيعية أكثر خطورة”. مجموعة وودلاندز المالية. “إن شركات التأمين تحاول فقط الحصول على نيكل مقابل كل دولار، ولكن إذا كان علينا أن ندفع مقابل عاصفة بقيمة 100 مليون دولار أو 200 مليون دولار، فيجب أن ترتفع الأسعار وفقًا لذلك”.

في جميع أنحاء الولاية، يشعر الوكلاء بارتفاع تكاليف التأمين بالإضافة إلى ارتفاع معدلات الرهن العقاري وقائمة الأسعار. وفق أبحاث ألتوس وفقًا للبيانات، ارتفع متوسط أسعار القائمة لمدة 90 يومًا من حوالي 230 ألف دولار في أبريل 2020 إلى 275 ألف دولار في أوائل أبريل 2024، مما ساهم في تباطؤ مبيعات المنازل.

وفقا لبيانات من ريدفين، تم بيع 2491 منزلًا في لويزيانا في فبراير 2024، بانخفاض 6.2٪ على أساس سنوي، وهو مطابق تقريبًا لـ 2492 منزلًا تم بيعها في فبراير 2020 قبل جائحة كوفيد-19.

بالإضافة إلى ذلك، كان متوسط درجة مؤشر Altos Market Action Index للولاية لمدة 90 يومًا 32.75 اعتبارًا من 5 أبريل 2024 – بانخفاض من 37.21 قبل عام واحد، ولكنه مطابق تقريبًا لدرجة 32.77 المسجلة في منتصف فبراير 2020. ويصنف Altos الدرجات فوق 30 إلى يكون مؤشرا على سوق البائعين.

وقالت جيسيكا هوبر، وهي خبيرة في مجال العقارات: “سيرغب البائعون في الحصول على سعر أعلى لعقاراتهم، لكننا نرى المشترين بدأوا يفكرون في التفاوض على أشياء مثل إغلاق التكاليف أو شراء أسعار فائدة منخفضة”. كيلر ويليامز ريالتي الخيار الأول وكيل مقره في برايريفيل. “لقد رأيت المشترين يطلبون ويحصلون على ما يتراوح بين 8000 دولار و10000 دولار كتكاليف إغلاق مغطاة. لا تزال الأسعار أعلى مما كانت عليه في السابق، ولكن على الأقل في منطقتي، يعمل البائعون مع المشترين.

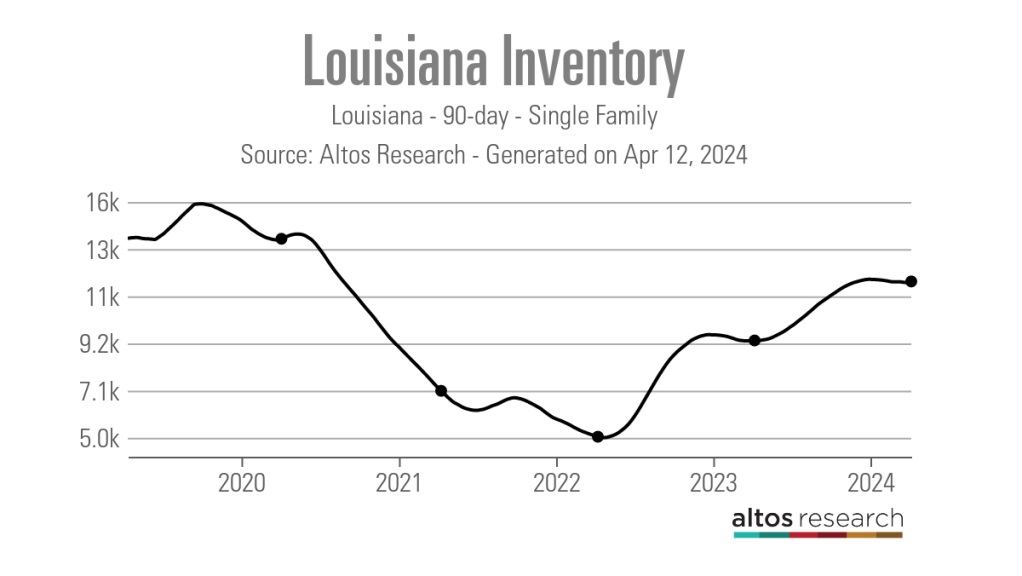

مؤشر آخر على تباطؤ ظروف السوق هو ارتفاع المخزون على مستوى الولاية. بعد أن وصل متوسط 90 يومًا إلى الحد الأدنى وهو 5010 قوائم نشطة لعائلة واحدة في منتصف أبريل 2022، ارتفع إلى 12028 اعتبارًا من أوائل أبريل 2024. وبالمقارنة، بلغ المخزون على مستوى الولاية 14129 قائمة نشطة في منتصف فبراير 2020.

في حين أن المخزون يتجه بشكل واضح في الاتجاه الصحيح، يقول الوكلاء المحليون إنه لا يزال من الصعب على المشترين عند نقاط سعر معينة العثور على قوائم عالية الجودة.

قال جوش فوستر، أحد المحللين: “يبدو المخزون متوازنًا جدًا”. خروج العقارات الجنوبية وكيل مقرها في الكبريت. “أعتقد أننا نقترب من العرض لمدة ستة أشهر تقريبًا، ولكن أحد الأشياء التي ما زلنا نواجهها هو أنه لا يوجد حتى الآن الكثير من المنازل في هذا المكان المناسب لمعظم المشترين – عند مستوى 200 ألف دولار إلى 300 ألف دولار. فدانين بها ثلاث أو أربع غرف نوم. إنه ليس هناك.”

مع هذه العقارات من نوع “البقعة الرائعة”، عندما يتم طرح أحدها في السوق، قال فوستر إنه شهد بعض حالات العرض المتعدد، ولكن لا شيء يشبه طفرة ما بعد الوباء في عامي 2020 و2021.

مع تباطؤ حجم المعاملات، يبذل الوكلاء كل ما في وسعهم للتأكد من إغلاق الصفقات التي لديهم بنجاح. بالنسبة لمعظم الناس، هذا يعني جلب وكيل تأمين أصحاب المنازل إلى الصفقة في وقت أقرب بكثير مما اعتادوا عليه.

وقال جونسون: “نحن الآن نحصل على عرض أسعار التأمين حتى قبل أن نقدم عرضًا لشراء منزل، حتى يعرفوا المبلغ الإجمالي الذي سيدفعونه”. “إن الأمر يتطلب الكثير من العمل القانوني أكثر من ذي قبل، ولكننا على الأقل نعرف قبل أن نقدم عرضًا ما إذا كان العميل قادرًا حتى على تحمل دفعته الشهرية، أو حتى إذا كان بإمكانه الحصول على الرهن العقاري لأن قسط التأمين سيؤثر على نسبة الدين إلى الدخل.” نسبة.”

بالإضافة إلى مساعدة المشترين الحاليين، يعمل الوكلاء أيضًا مع العملاء السابقين لمساعدتهم على إدارة تكاليف التأمين على أصحاب المنازل.

“لقد اتصل بي أشخاص لإدراج منازلهم لأنهم لم يعودوا قادرين على تحمل تكاليف التأمين. قال جونسون: “لذا، قمت بتعليم الناس ضرورة البحث عن التأمين”. “لقد كنت محظوظًا لأنني تمكنت من مساعدتهم في العثور على أسعار أفضل حتى يتمكنوا من البقاء في منازلهم. لا يجب أن تظل شركة التأمين الخاصة بك هي شركة التأمين الخاصة بك إلى الأبد.

على الرغم من أن تحديات التأمين التي تواجه سوق العقارات في لويزيانا لن تختفي بين عشية وضحاها، إلا أن الوكلاء متفائلون بالمستقبل. بموجب قوانين الولاية الحالية، يُحظر على شركات التأمين إسقاط أصحاب المنازل الذين كانوا عملاء لمدة ثلاث سنوات على الأقل.

ولكن في أواخر شهر مارس/آذار، صوت مجلس النواب في ولاية لويزيانا لصالح السماح لشركات التأمين بمزيد من الفسحة في إسقاط وثائق التأمين الخاصة بمالكي المنازل. لا يزال يتعين على مجلس شيوخ الولاية إقرار مشروع القانون، لكن الوكلاء يأملون أن يشجع التغيير المزيد من شركات النقل على تقديم تغطية في المناطق الأكثر خطورة، مما يمنح أصحاب المنازل والمشترين المزيد من الخيارات.

قال جونسون: “ترى شركات إعادة التأمين هذه القاعدة ولا تريد أن تكون جزءًا من الأشياء في لويزيانا – فهي لا تريد المجيء إلى هنا”. “لذا، لدينا وضع لا نواجه فيه منافسة، وهذا يؤدي إلى ارتفاع الأسعار بشكل أكبر.”

وأشار لوفيتشيو أيضًا إلى أنه يتوقع انخفاض أقساط التأمين في السنوات المقبلة.

وقال لوفيتشيو: “يسمح مفوض التأمين الجديد للشركات برفع وخفض أسعار الفائدة بشكل أسرع بكثير، لذلك نأمل أن يشهد المستهلكون وقتًا أقل في تغيير أسعار الفائدة”.

“أعتقد أن الأسعار ستعتدل قليلاً مع المضي قدمًا. لقد رأيناهم يتوقفون عن الصعود، وهذا أمر جيد – إنها الخطوة الأولى. ولكننا نأمل أيضًا أن يدخل المزيد من شركات النقل إلى أسواقنا ويخفضوها لأننا نحتاج حقًا إلى انخفاض الأسعار.