الشهر في معدلات الرهن العقاري العكسي: مارس 2024

يعتبر الرهن العقاري العكسي المؤمن اتحاديًا والمعروف باسم رهن تحويل ملكية المنزل (HECM) فريدًا من نوعه، وكذلك المعدلات التي تؤثر على منتج HECM. لهذا السبب، سأقدم تركيزًا تعليميًا شهريًا قصيرًا، يتبعه ملخص لسوق أسعار HECM.

ضع في اعتبارك أن جميع برامج HECM تقريبًا عبارة عن قروض عقارية ذات سعر قابل للتعديل (ARMs)، وبالتالي فإن كل تحديث للسعر سيركز على ARMs.

مع قرض HECM، فإن وزارة الإسكان والتنمية الحضرية الأمريكية (HUD) يحدد مقدار رأس المال الذي يمكن للمقرض تقديمه للمقترض. يعتمد حساب “الحد الرئيسي” هذا على عوامل مثل قيمة المنزل، والعمر، وبالطبع أسعار الفائدة.

لماذا يتم استخدام سعري فائدة HECM مع قروض HECM؟

- الأسعار المتوقعة

عند حساب الحدود الرئيسية، تطلب HUD من المقرضين استخدام المعدلات المتوقعة طويلة الأجل (المرتبطة بخزانة الاستحقاق الثابت لمدة 10 سنوات) [CMT] معدل). تسمى هذه “المعدلات المتوقعة“.

- غاية: يستخدم بشكل أساسي لحساب الحدود الرئيسية الأولية لـ HECM

- عملية حسابية: الهامش + المتوسط الأسبوعي 10 سنوات CMT

- توقيت: يصبح متوسط الأسبوع السابق ساريًا بشكل عام يوم الثلاثاء

عندما تكون المعدلات المتوقعة أعلى عند الإنشاء، يكون المقترضون مؤهلين للحصول عليها أقل الرئيسي عند الإغلاق. وعلى العكس من ذلك، عندما تكون المعدلات المتوقعة أقل عند الإنشاء، يتم عرض المقترضين أكثر رئيسي.

- ملاحظة الأسعار

لحساب الفائدة المستحقة ونمو الحد الرئيسي بعد الإغلاق، يتطلب HUD من المقرضين استخدامه المدى القصير معدلات (ترتبط عمومًا بـ CMT لمدة عام واحد). وتسمى هذه المعدلات “معدلات المذكرة“أو أسعار الفائدة.

- غاية: يستخدم بشكل أساسي لحساب استحقاقات الفائدة ونمو الحد الأساسي

- عملية حسابية: الهامش + المتوسط الأسبوعي 1 سنة CMT

- توقيت: يجب على المُقرض استخدام المتوسط الساري قبل 25 يومًا من تغيير السعر

عندما ترتفع أسعار الفائدة بعد الإغلاق، يكون لدى المقترضين تراكم أسرع للفائدة ونمو أسرع للحد الأقصى. على العكس من ذلك، عندما تنخفض أسعار الفائدة، يكون لدى المقترضين تباطؤ في تراكم الفوائد وتباطؤ في نمو الحد الأقصى.

في النهاية، يتطلب HUD منا استخدام معدلين لأنه يمثل خطورة على الإدارة الفيدرالية للإسكان (قروض إدارة الإسكان الفدرالية، شركة التأمين) لاستخدام أسعار الفائدة قصيرة الأجل لحساب القدرة على الاقتراض على المدى الطويل.

تخيل مثالاً متطرفًا حيث يكون CMT لمدة عام واحد 1٪ وCMT لمدة 10 سنوات هو 6٪. ستكون قروض إدارة الإسكان الفدرالية متوترة بشأن توفير حدود رئيسية عالية للمقترضين مع افتراض أن أسعار الفائدة الحالية قصيرة الأجل ستبقى دائمًا عند 1٪.

تحديث مارس 2024

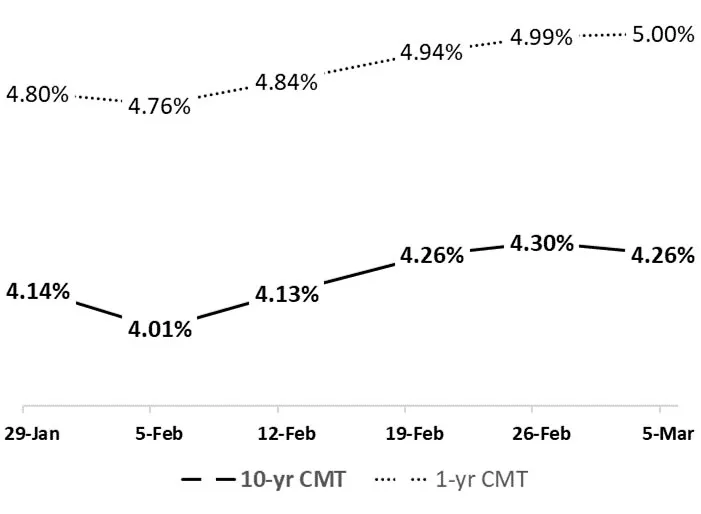

في أوائل شهر فبراير، شهدنا متوسطًا أسبوعيًا أقل لـ CMT لمدة 10 سنوات (4.01٪). المعدل الساري في 5 مارس أعلى بمقدار 25 نقطة أساس (4.26٪). وقد أدى ذلك إلى انخفاض الحدود الأساسية لـ HECM بالنسبة للتطبيقات الجديدة. كما اتبع CMT لمدة عام واحد هذا الاتجاه التصاعدي كما هو موضح هنا:

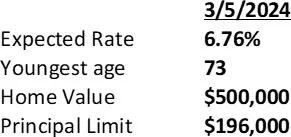

على سبيل المثال، فإن هامش المقرض بنسبة 2.50٪ مع مؤشر CMT لمدة 10 سنوات بنسبة 4.26٪ من شأنه أن ينتج معدل HECM المتوقع بنسبة 6.76٪. باستخدام هذا المعدل المتوقع، فإن صاحب المنزل البالغ من العمر 73 عامًا والذي يقيم منزلًا بقيمة 500000 دولار سيكون مؤهلاً للحصول على حد أساسي قدره 196000 دولار كما هو موضح هنا:

بالنسبة لحسابات الحد الأساسي المحدثة مثل هذا، يمكن لمنشئ القرض استخدام تطبيق جوال مثل RapidReverse أو استخدام أي نظام إنشاء قرض HECM من اختياره.

ملحوظة: يتم استخدام هوامش الإقراض بنسبة 2.5٪ لأغراض التعليم فقط. يتم تقريب المعدلات المتوقعة إلى أقرب 1/8% لحساب الحدود الرئيسية لـ HECM. لحساب الحدود الأساسية، يتم تقريب 6.76% إلى 6.75%.

لا يعكس هذا العمود بالضرورة رأي Reverse Mortgage Daily وأصحابه.

للاتصال بمؤلف هذه القصة: دان هولتكويست على [email protected]

للاتصال بالمحرر المسؤول عن هذه القصة: كريس كلو على [email protected]