لماذا تعد بيانات الوظائف أكثر أهمية من التضخم لانخفاض معدلات الرهن العقاري

اليوم، جاءت بيانات التضخم في مؤشر أسعار المستهلك أقل من التقديرات قليلاً، مما يعني أنها أكثر برودة قليلاً مما كان يبحث عنه الناس، لذلك انخفضت عوائد السندات مباشرة بعد التقرير.

أدناه: التضخم الأساسي لمؤشر أسعار المستهلكين في الولايات المتحدة، حيث بلغ 3.6% على أساس سنوي

من مكتب إحصاءات العمل:أفاد مكتب إحصاءات العمل الأمريكي اليوم أن مؤشر أسعار المستهلك لجميع المستهلكين في المناطق الحضرية ارتفع بنسبة 0.3 في المائة في أبريل على أساس معدل موسميا، بعد ارتفاعه بنسبة 0.4 في المائة في مارس. وعلى مدى الاثني عشر شهرا الماضية ارتفع مؤشر جميع البنود بنسبة 3.4 في المئة قبل التعديل الموسمي.

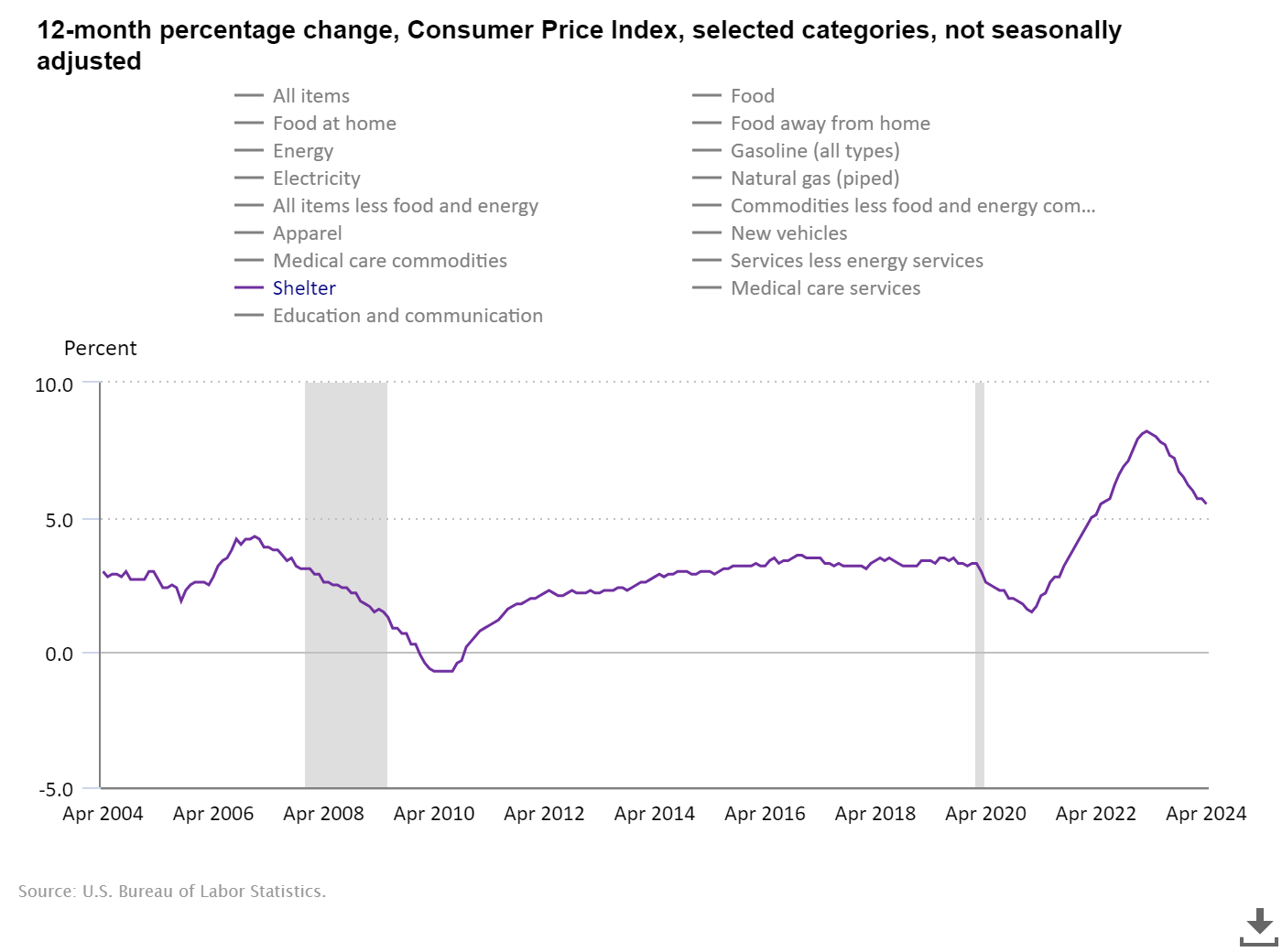

وبما أن تضخم المساكن هو العنصر الأكثر أهمية في مؤشر أسعار المستهلك، فمن المهم أن ينخفض خط البيانات هذا. ومع انطلاقة تضخم المساكن، فلن يكون بوسعنا أن نشهد تضخماً على غرار ما حدث في السبعينيات إلا إذا تعرضنا لصدمة هائلة في العرض في مناطق أخرى.

تسببت حقوق الملكية في الإيجار في الكثير من الفوضى هذا العام لأعضاء بنك الاحتياطي الفيدرالي، الذين كانوا يتوقعون جميعًا أن ينخفض هذا المقياس بشكل أسرع. إنها تتحرك في الاتجاه الصحيح، ولكن ليس بالسرعة الكافية.

لماذا إذن انخفضت عائدات السندات في الآونة الأخيرة: هل يعود السبب في ذلك إلى بيانات العمل؟

لماذا إذن انخفضت عائدات السندات في الآونة الأخيرة: هل يعود السبب في ذلك إلى بيانات العمل؟

أدناه: شهر واحد من البيانات حول العائد لمدة 10 سنوات، حاليا عند 4.34٪

لقد أصبح سوق العمل أكثر ليونة لبعض الوقت، لكنه لم ينكسر بعد. ومع ارتفاع معدل نمو التضخم عن ذروة معدل نمو التضخم، فقد تحول بنك الاحتياطي الفيدرالي إلى بنك الاحتياطي الفيدرالي ذو التفويض المزدوج. وهذا يعني أننا نخوض لعبة القط والفأر مع سوق السندات ومعدلات الرهن العقاري التي فضلت بيانات العمالة على التضخم لبعض الوقت الآن. لقد ناقشت إجمالي بيانات العمالة لشرح سبب تحول بنك الاحتياطي الفيدرالي إلى تفويض مزدوج مرة أخرى في هذا البودكاست الأخير الخاص بـ HousingWire Daily.

اتجهت سوق السندات إلى الانخفاض مرتين منذ عام 2022، على افتراض أن البيانات الاقتصادية كانت أضعف، وانخفضت عائدات السندات قصيرة الأجل ثلاث مرات منذ عام 2022، على افتراض حدوث المزيد من تخفيضات أسعار الفائدة. لقد عادت عائدات السندات إلى الوراء في كل مرة لأن الاقتصاد لم يكن ينهار. ومع ذلك، إذا أصبحت بيانات العمل أكثر ليونة، فإن حركة العائد المنخفض الأخيرة ستكون منطقية. بمجرد انهيار سوق العمل، ستنخفض أسعار الفائدة على السندات لأجل 10 سنوات ومعدلات الرهن العقاري، ولكن حتى الآن، أصبحت أكثر ليونة، ولم تنكسر.

لقد حققنا تقدما جيدا في معدل نمو التضخم منذ ذروة البيانات. كان التضخم في مؤشر أسعار المستهلكين يبلغ 9% في عام 2022 ويبلغ 3.4% اليوم، وهو ما يتماشى تقريبًا مع متوسط معدل نمو تضخم مؤشر أسعار المستهلك منذ عام 1914. ومع ذلك، فإن عائدات السندات ومعدلات الرهن العقاري أعلى اليوم مما كانت عليه في بعض الفترات التي شهدت بيانات تضخم أكثر سخونة.

أتفهم أن هذا قد يكون مربكًا، خاصة في العام الماضي عندما وصلت معدلات الرهن العقاري إلى 8%. ومع ذلك، إذا اعتبرت أن جزءًا من التركيز كان على الاقتصاد وأسواق العمل، فإن بعض تحركات الرهن العقاري للأسفل والأعلى تبدو أكثر منطقية. تذكر، في الوقت الحالي، تعد بيانات العمل أكثر أهمية بالنسبة لسعر الفائدة من التضخم.