لا تبدو بيانات الائتمان السكني في الربع الرابع مثل عام 2008

كان الناس يصرخون حول انهيار فقاعة الإسكان على مواقع التواصل الاجتماعي لأكثر من 12 عامًا. والحقيقة هي أن الائتمان السكني في الولايات المتحدة يبدو مختلفًا تمامًا عما كان عليه في الأعوام 2005، أو 2006، أو 2007، أو 2008. وفي الواقع، لم يبدو أصحاب المنازل في وضع أفضل أبدًا على الإطلاق، والبيانات الواردة من بنك الاحتياطي الفيدرالي في الولايات المتحدة. الاحتياطي الفيدراليويوضح التقرير ربع السنوي عن ديون الأسر والائتمان السبب وراء ذلك.

أصحاب المنازل ليسوا الأشخاص الذين نحتاج إلى القلق بشأنهم هذه المرة. المستأجرون والأسر المستأجرة الأصغر سنا وأولئك الذين حصلوا على درجات أقل في FICO هم الذين يظهرون ضغوطا ائتمانية اليوم. أصحاب المنازل، من ناحية أخرى، يجلسون بشكل جميل وهم موضع حسد العالم.

حالات الإفلاس وحبس الرهن

وبعد عام 2010، دخلت قوانين الرهن العقاري المؤهلة حيز التنفيذ واختفت جميع هياكل ديون القروض الغريبة في النظام، وخاصة في الفترة التي سبقت الطلب في الفترة من 2002 إلى 2005. وهذا يعني أن الإسكان يجب أن يظهر ضغوطا مالية فقط عندما يفقد الناس وظائفهم ولا يستطيعون دفع قروضهم العقارية – وليس لأن هياكل القروض هي قنبلة موقوتة.

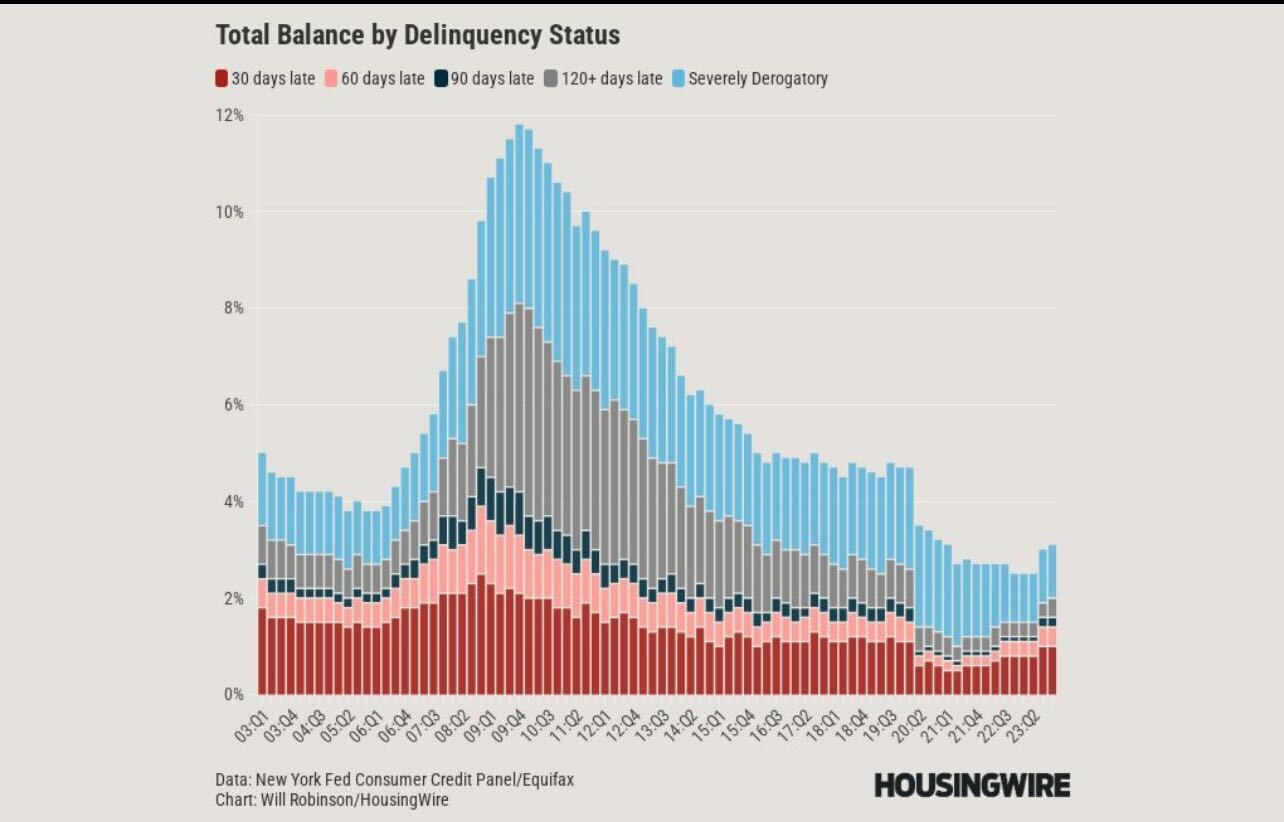

وكما هو موضح أدناه، فقد شهدنا ضغوطًا ائتمانية هائلة في البيانات من عام 2005 إلى عام 2008، وكل ذلك قبل حدوث ركود فقدان الوظائف. لقد كان هناك ليراه الجميع ويقرأه. الآن، يوضح نفس الرسم البياني أن أصحاب المنازل لا يعانون من ضغوط ائتمانية. لذا، بالنسبة لأولئك الذين ما زالوا يقولون إن الإسكان في فقاعة: أين اللحم البقري؟

من التقرير: كان لدى حوالي 40 ألف فرد تدوينات جديدة لحبس الرهن في تقاريرهم الائتمانية، معظمها دون تغيير عن الربع السابق. ظلت حالات حبس الرهن العقاري الجديدة منخفضة للغاية منذ رفع الوقف الاختياري لقانون CARES.

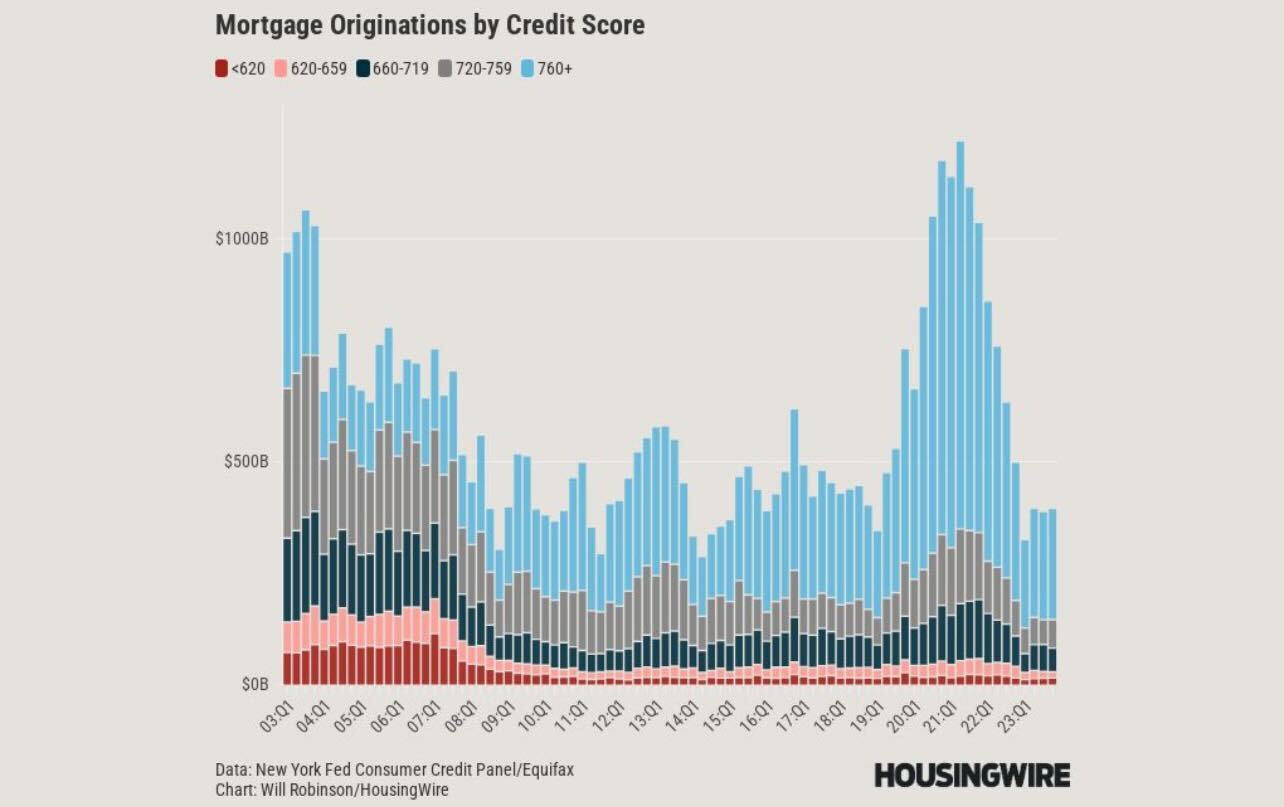

نقاط FICO والتدفق النقدي

عندما أتحدث في المناسبات في جميع أنحاء البلاد وأضع هذا المخطط، أقول دائمًا، يا له من مخطط جميل المظهر! وذلك لأنه بعد عام 2010، حصل الناس على قروض عقارية ثابتة لمدة 30 عامًا، وفي كل عام، مع ارتفاع أجورهم، تحسن تدفقهم النقدي مقابل تكلفة ديون منازلهم. ثم أضف ثلاث موجات إعادة تمويل في 2012 و2016 و2020-2021، ويمكنك أن ترى لماذا أصحاب المنازل في وضع جيد.

خلال فترات التضخم، تنمو الأجور بشكل أسرع من المعتاد، وبالتالي فإن تكاليف ديون الإسكان أقل بكثير. كما يعيش الناس في منازلهم لفترة أطول وأطول مع تقدمهم في السن، كما أن دخلهم السنوي يقلل من تكاليف السكن. ملاحظة واحدة حول هذا الموضوع: كان لدينا عدد كبير من الأسر التي حصلت على درجات FICO تبلغ 740+ خلال فيروس كورونا. قال الكثير من الاقتصاديين المبتدئين إن هذا كان تضخمًا في درجة FICO. لكن البيانات ظلت كما هي منذ عام 2010: لقد أنشأنا للتو المزيد من القروض خلال هذه الفترة – المشتريات وإعادة التمويل – لذا فإن البيانات لم تتحسن، وبقيت على حالها تقريبًا.

من التقرير: وكان متوسط درجة الائتمان للقروض العقارية المنشأة حديثًا ثابتًا عند 770، في حين كان متوسط درجة الائتمان لقروض السيارات المنشأة حديثًا أعلى بنقطة واحدة من الربع الأخير عند 720.

حالة الانحراف

وعندما يأتي الركود التالي لفقدان الوظائف، ينبغي لنا جميعا أن نتوقع أن تبدأ الضغوط الائتمانية في قطاع الإسكان في الارتفاع. كل شهر، يُطرد الناس من العمل ولا يمكنهم العثور على عمل على الفور. هذا هو السبب في أن مطالبات البطالة لا تصل أبدًا إلى الصفر، ولدينا مبلغ ثابت من 30 إلى 60 يومًا متأخرًا كل شهر. ومع ذلك، وبما أننا نعمل من أدنى مستوياتها القياسية في بيانات الانحراف الائتماني ولأن أسر أصحاب المنازل في وضع مالي جيد، فإن بيانات الضغط الائتماني لن تكون مثل ما رأيناه في عام 2008.

أكثر من 40% من المنازل في أمريكا ليس لديها حتى رهن عقاري، ولدينا الكثير من الأسهم المتداخلة، لذلك إذا حدث الأسوأ، فإن العديد من أصحاب المنازل الذين اشتروا منازل في الفترة من 2010 إلى 2020 لديهم الكثير من الأسهم ويمكنهم البيع. تذكر أن عملية حبس الرهن ستستغرق عادةً من 9 إلى 18 شهرًا من البداية إلى النهاية، مما يعني أن المنازل تأتي إلى السوق كعرض في السوق بسبب العملية القانونية التي نجريها داخل السكن. وهذا يختلف تمامًا عن عام 2008، حيث شهدنا أربع سنوات من تراكم الضغوط الائتمانية في النظام.

من التقرير: ارتفعت معدلات التحول المبكر للتأخر في السداد بالنسبة للقروض العقارية بنسبة 0.2 نقطة مئوية، إلا أنها تظل منخفضة بالمعايير التاريخية.

ونأمل، بين الرسوم البيانية والتفسيرات، أن تتمكن من معرفة سبب عدم السكن في عام 2008. ومع ذلك، فإننا نرى ضغطًا ائتمانيًا في البيانات الخاصة بالأسر الأصغر سنًا وتلك التي حصلت على درجات أقل في FICO. الأشخاص الذين يقول جيروم باول إنه يريد مساعدتهم في كل اجتماع يظهرون ضغوطًا ائتمانية.

لقد أغفل بنك الاحتياطي الفيدرالي الضغط الائتماني لفقاعة الإسكان عندما كان واضحًا في الفترة التي سبقت عام 2008، والآن يغض الطرف عن أولئك الذين ليسوا أصحاب منازل من خلال إبقاء السياسة مقيدة للغاية، بسبب بعض التفاني في التضخم في السبعينيات. نموذج غير موجود اليوم. أو، كما قلت منذ عام 2022، فهي قديمة وبطيئة. في طبيعة الوحش.